Guías

Deuda médica y bancarrota

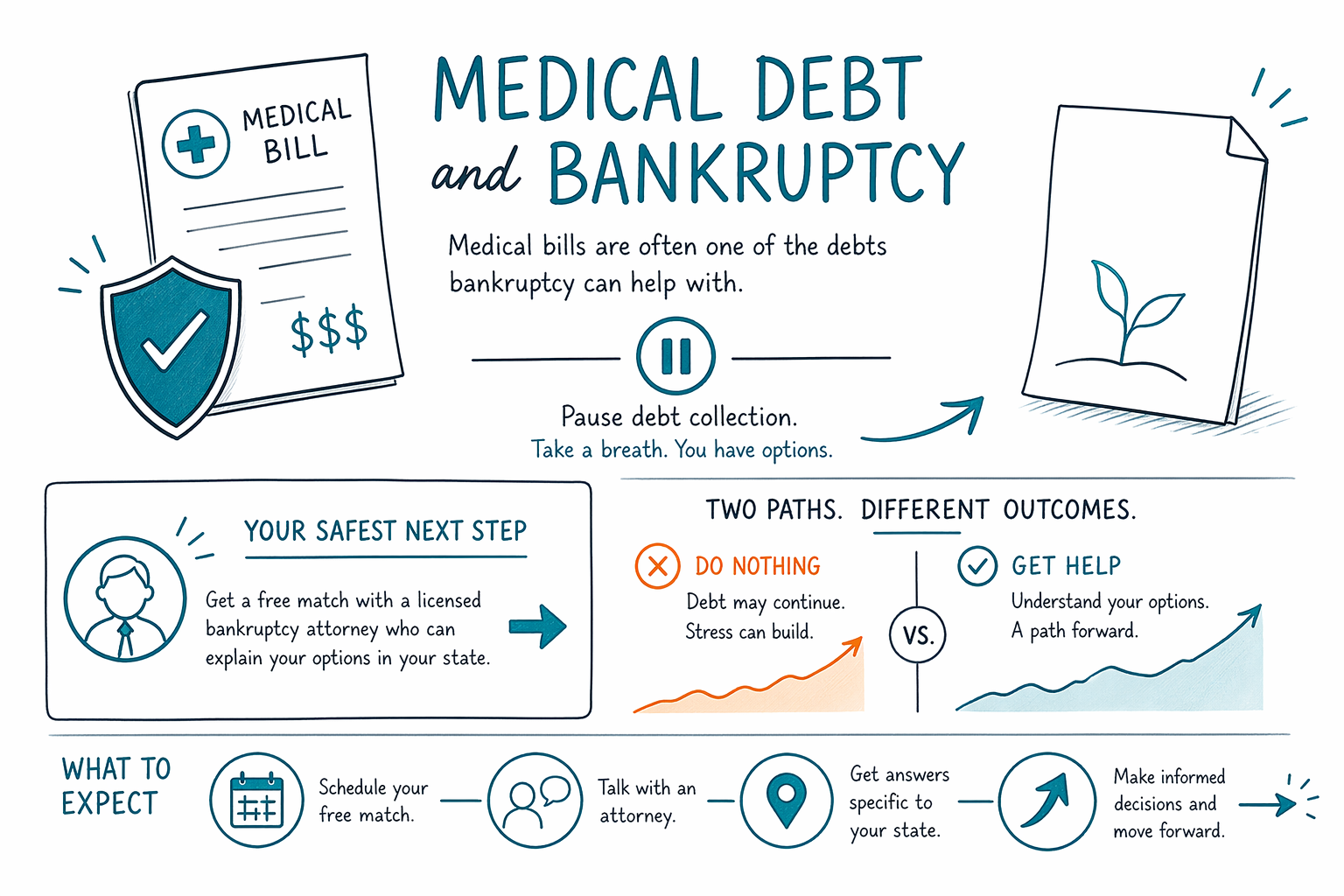

La deuda médica es una de las razones más comunes por las que las personas consideran la bancarrota, y no estás solo(a). En muchos casos, la bancarrota puede ayudar a reducir o a cancelar deudas médicas, pero el resultado depende de tu capítulo, tu estado y el resto de tu panorama financiero.

¿La bancarrota puede ayudar con las deudas médicas?

A menudo, sí. Las facturas médicas suelen ser una deuda no garantizada, lo que significa que pueden tratarse como la deuda de tarjeta de crédito en la bancarrota. Dependiendo del capítulo y de tu caso, algunas o todas esas deudas podrían cancelarse, pero no hay garantía.

Lo importante es mirar el panorama completo. Las reglas de la bancarrota varían por estado y por distrito federal, y las exenciones, las reglas de ingresos y las decisiones de presentación pueden cambiar el resultado. Un abogado de bancarrota con licencia en tu zona puede explicar cómo aplica la ley donde vives.

Si también estás atrasado(a) con otras cuentas —como tarjetas de crédito, una demanda, el alquiler o una hipoteca— la deuda médica puede ser parte de una solución más amplia. CleanSlate Match es un servicio gratuito de emparejamiento que puede conectarte con un abogado con licencia de bancarrota cerca de ti para orientación general.

Lo que la bancarrota puede y no puede hacer con la deuda médica

La bancarrota a menudo puede detener llamadas de cobro, demandas y otras actividades de cobro una vez que se presenta el caso. En muchos casos, la suspensión automática también pausa el embargo de salario y la actividad de ejecución hipotecaria, aunque los detalles dependen del caso y del tipo de deuda.

La bancarrota no elimina todas las deudas. Algunas deudas por lo general sobreviven, incluidas la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la manutención de hijos y la pensión alimenticia, la mayoría de las multas judiciales y las deudas relacionadas con fraude. Si una factura médica está vinculada a algo inusual, o si el proveedor tiene un reclamo contra una propiedad o ya hay una demanda en curso, el resultado puede ser diferente.

También importa si presentas el Capítulo 7 o el Capítulo 13. El Capítulo 7 puede cancelar de manera más rápida las deudas no garantizadas que califiquen si reúnes los requisitos según la prueba de medios. El Capítulo 13 normalmente establece un plan de pagos a lo largo del tiempo y puede ayudar a las personas a ponerse al día con deudas protegidas mientras manejan facturas médicas junto con otra deuda no garantizada.

Capítulo 7 y Capítulo 13, en términos sencillos

El Capítulo 7 suele usarse para personas cuyos ingresos son limitados y que califican según la prueba de medios. Puede cancelar muchas deudas no garantizadas, incluidas deudas médicas, pero es posible que necesites proteger la propiedad con exenciones. Las reglas del estado y del distrito importan aquí.

El Capítulo 13 suele usarse cuando alguien necesita tiempo para ponerse al día con atrasos de la hipoteca, pagos del auto u otras deudas, mientras hace un pago mensual único aprobado por el tribunal. Las facturas médicas normalmente se tratan como deudas no garantizadas dentro del plan y pueden pagarse solo en parte, pero el resultado exacto depende de tu ingreso, tu propiedad y las reglas locales.

Ningún capítulo es “mejor” para todos. La elección correcta depende de tus ingresos, bienes, tamaño de tu hogar, historial financiero reciente y de lo que estás intentando proteger. Un abogado puede ayudarte a comparar las opciones sin presión.

Si recibes llamadas de cobro, demandas o embargos

La deuda médica puede volverse urgente muy rápido. Si un cobrador está llamando, ya se inició una demanda o te están embargando el sueldo, es razonable conseguir ayuda legal pronto.

- Reúne información básica sobre la deuda, la demanda o el aviso de embargo.

- No envíes SSNs, números de banco, números de tarjetas de crédito ni datos completos de la cuenta a un servicio de emparejamiento.

- Pide una consulta con un abogado de bancarrota con licencia en tu estado.

- Confirma que el abogado esté autorizado y en buena situación con el colegio de abogados del estado.

CleanSlate Match solo recopila información de contacto e intención general, como tu nombre, número de teléfono, correo electrónico opcional, estado, idioma preferido y una breve descripción de la situación. Para ti es gratis usarlo.

Cómo suelen verse los costos

La mayoría de los abogados de bancarrota para consumidores cobran una tarifa fija, además de la tasa de presentación del tribunal y una pequeña tarifa obligatoria de asesoría crediticia. El total exacto depende del capítulo, la complejidad del caso y tu distrito local, así que cualquier rango es solo una estimación general — no es una cotización.

En un caso más simple de Capítulo 7, los costos de bolsillo suelen ser más bajos que en el Capítulo 13. El Capítulo 13 normalmente tiene un proceso más involucrado y puede costar más en general, pero el abogado puede explicar si las tarifas se pagan antes de presentar, a través del plan o en otra práctica local permitida por el tribunal.

Si el dinero está ajustado, pregunta en la oficina del abogado cómo manejan las tarifas y si ofrecen un plan de pagos. CleanSlate Match en sí es gratis para la persona que tiene la deuda.

Un siguiente paso tranquilo

La deuda médica puede dar vergüenza, pero es una razón común por la que las personas buscan ayuda de bancarrota, y no significa que hayas fallado. Lo que importa ahora es conseguir información clara para tu estado y tu situación.

Empieza con un emparejamiento gratuito con un abogado de bancarrota con licencia cerca de ti mediante Get matched. Si quieres aprender más primero, también puedes ver nuestros guides o leer sobre las diferencias entre Chapter 7 and Chapter 13.

Las facturas médicas suelen ser una de las deudas con las que la bancarrota puede ayudar, y el siguiente paso más seguro es un emparejamiento gratuito con un abogado de bancarrota con licencia que pueda explicarte tus opciones en tu estado.

Preguntas comunes

¿La bancarrota eliminará por completo mis deudas médicas?

Puede ser, pero no siempre. Las facturas médicas a menudo son cancelables, especialmente en el Capítulo 7, pero los resultados dependen de tu ingreso, tus bienes, la elección del capítulo y las reglas del estado o del distrito.

¿La bancarrota puede impedir que un hospital o cobrador me demanden?

Por lo general, sí. Una vez que se presenta un caso de bancarrota, la suspensión automática pausa la mayor parte de la actividad de cobro y las demandas. Hay excepciones, así que un abogado debe revisar el aviso y las reglas locales.

¿Necesito darle a CleanSlate Match mis números de cuenta o mi número de Seguro Social?

No. Solo recopilamos información de contacto e intención general. No envíes números de cuenta, datos bancarios ni otra información financiera sensible a un servicio de emparejamiento.

¿Qué deudas normalmente no desaparecen en la bancarrota?

Algunas deudas comunes que a menudo sobreviven incluyen la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la manutención de hijos y la pensión alimenticia, la mayoría de las multas judiciales y las deudas por fraude. Un abogado con licencia puede explicar cómo se aplica esto en tu caso.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →