Guías

¿La consolidación de deudas es mejor que la bancarrota?

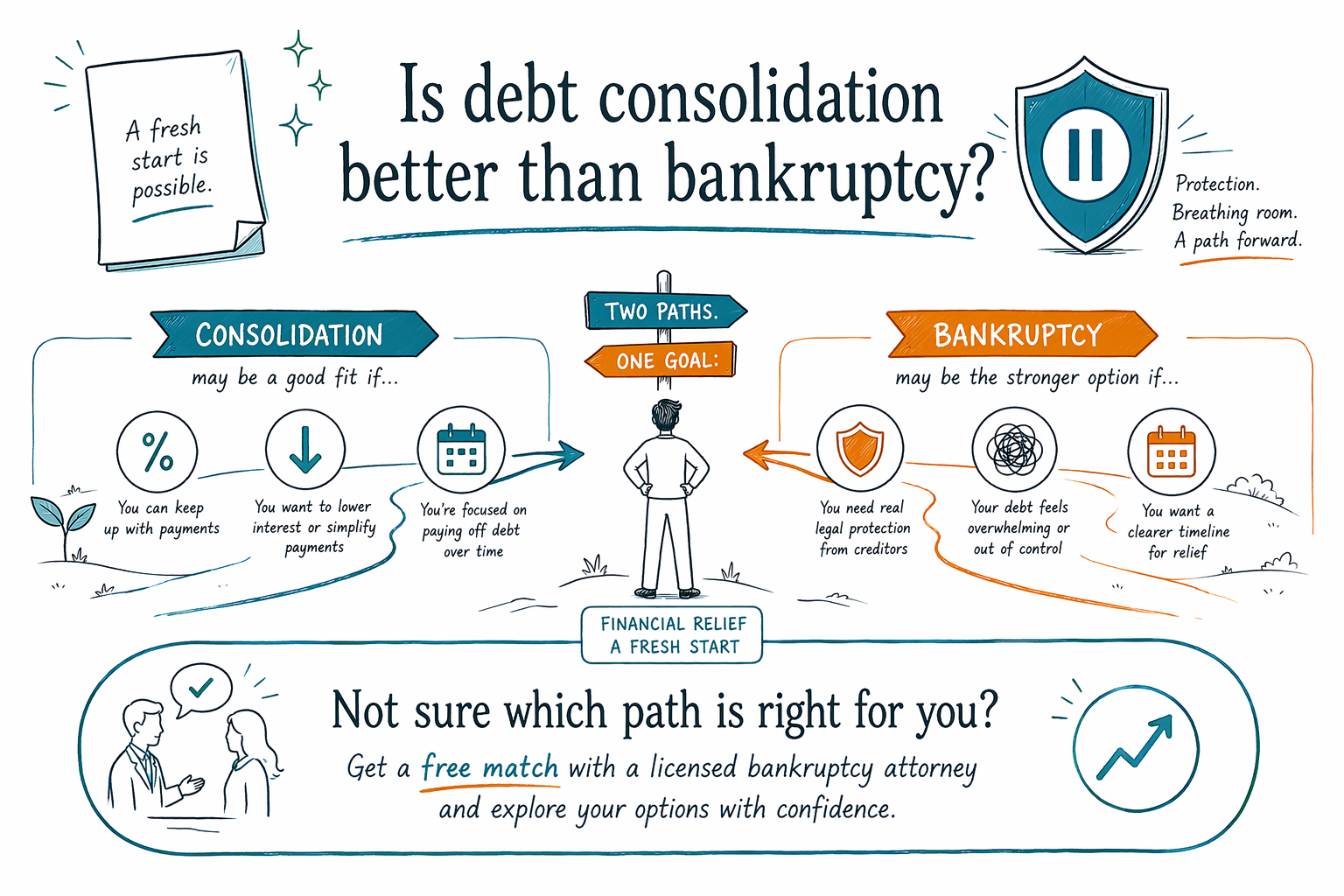

La consolidación de deudas puede ayudar a algunas personas, pero no es automáticamente “mejor” que la bancarrota. La mejor opción depende de sus ingresos, su crédito, el tipo de deuda que tiene y si necesita protección rápida contra cobranzas, embargos de sueldo o ejecuciones hipotecarias.

Respuesta corta: depende de su situación

Si todavía tiene ingresos suficientes para hacer un pago nuevo y calificar para un préstamo con una tasa más baja o para un plan de pagos, la consolidación de deudas puede sentirse más simple. Suele funcionar mejor para personas que tienen principalmente deudas de tarjetas de crédito y un crédito relativamente bueno.

Si se está atrasando con sus cuentas, le han demandado, enfrenta un embargo de sueldo o está tratando de detener una ejecución hipotecaria, la bancarrota podría ofrecer una protección legal más fuerte. En muchos casos, la suspensión automática puede pausar la mayor parte de la actividad de cobranza apenas se presenta el caso de bancarrota.

Ninguna de las dos opciones es correcta para todos. El paso más seguro es comparar ambas con un abogado de bancarrota con licencia que conozca las reglas en su estado y en el distrito judicial federal.

Lo que la consolidación de deudas puede hacer

La consolidación de deudas normalmente significa combinar varias deudas en un solo pago. Eso puede ocurrir mediante un préstamo personal, una transferencia de saldo o un programa de administración de deudas.

Para la persona adecuada, la consolidación puede facilitar el seguimiento de los pagos y quizá reducir el interés. Pero no elimina la deuda. Aun así tiene que pagarla, y si el nuevo pago es demasiado alto, el plan puede fallar.

La consolidación tampoco puede ayudar si su crédito ya está dañado, sus ingresos son inestables o los acreedores ya emprendieron acciones legales. En esos casos, puede que no resuelva el problema principal.

Lo que la bancarrota puede hacer

La bancarrota es un proceso legal, no un préstamo. Para algunas personas, el Capítulo 7 puede cancelar las deudas no garantizadas que califiquen. Para otras, el Capítulo 13 puede crear un plan de pagos aprobado por un tribunal a lo largo del tiempo.

La bancarrota puede ser especialmente útil cuando necesita alivio inmediato de demandas, embargos, la recuperación de bienes o la presión de una ejecución hipotecaria. También puede ayudar a personas que están demasiado atrasadas para calificar para una opción realista de consolidación.

Dicho esto, la bancarrota no elimina toda la deuda. Algunas deudas generalmente sobreviven, como la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la manutención de hijos y la pensión alimenticia, la mayoría de las multas del tribunal y las deudas por fraude. Los resultados dependen de los hechos de su caso.

Cómo la gente suele compararlas

Una forma sencilla de pensarlo es esta: la consolidación intenta reorganizar deudas que todavía planea pagar, mientras que la bancarrota es una herramienta legal que puede reducir, reestructurar o cancelar ciertas deudas.

Si está al día o solo un poco atrasado, podría valer la pena explorar la consolidación primero. Si se siente abrumado, lleva meses atrasado o ya le han demandado, la bancarrota podría ofrecer más protección y un camino más claro hacia adelante.

Las reglas del Capítulo 7 y del Capítulo 13, la prueba de medios y las exenciones estatales varían según el estado y el distrito judicial. Un abogado de bancarrota con licencia puede explicarle qué opción se ajusta a sus ingresos, sus bienes y sus deudas.

Qué revisar antes de elegir

Antes de decidir, revise algunas preguntas prácticas:

- ¿Puede pagar de manera realista un solo pago mensual nuevo?

- ¿Está atrasado en una hipoteca, un préstamo de auto o en impuestos?

- ¿Algún acreedor ya le demandó o embargó su sueldo?

- ¿Quiere intentar conservar su casa o su auto?

- ¿Está lidiando principalmente con deuda no garantizada, como tarjetas o cuentas médicas?

Si no está seguro, no tiene que resolverlo solo. Puede obtener más información sobre lo básico de la bancarrota, comparar Capítulo 7 y Capítulo 13, o recibir una referencia con un abogado de bancarrota con licencia cerca de usted.

Costo y próximos pasos

CleanSlate Match es un servicio de referencia GRATUITO, no es un bufete de abogados y no es su abogado. Solo recopilamos detalles de contacto e intención general, como su nombre, número de teléfono, correo electrónico opcional, estado, idioma preferido y una breve descripción de su situación.

La mayoría de los abogados de bancarrota para consumidores cobran una tarifa fija, además de la tarifa de presentación ante el tribunal y una pequeña tarifa requerida de consejería crediticia. El total depende del capítulo, la complejidad del caso y del distrito. Esos rangos no son cotizaciones.

Si decide la bancarrota, es prudente confirmar que el abogado tenga licencia y esté en buen estado ante el colegio de abogados estatal donde ejerce. Una referencia gratuita puede ayudarle a dar el primer paso sin presión.

La consolidación ayuda a algunas personas, pero si necesita una protección legal real o su deuda ya se salió de control, la bancarrota podría ser la opción más fuerte; por eso, consiga una referencia GRATIS con un abogado de bancarrota con licencia para comparar sus opciones.

Preguntas comunes

¿La consolidación de deudas detiene las llamadas de cobranza o una demanda?

No por sí sola. Un plan de pagos nuevo podría reducir las llamadas si los acreedores están de acuerdo, pero no crea la misma protección legal que una presentación de bancarrota. Si usted ya tiene una demanda, un embargo de sueldo o riesgo de ejecución hipotecaria, consulte con un abogado de bancarrota con licencia sobre sus opciones.

¿La bancarrota siempre es peor para su crédito que la consolidación?

No siempre. Ambas pueden afectar el crédito, pero el problema más grande es si la opción realmente resuelve el problema de la deuda. Si la consolidación falla y usted se salta pagos, el daño puede continuar; si la bancarrota es la opción adecuada, puede darle un camino de reinicio real con el tiempo.

¿La bancarrota puede eliminar toda mi deuda?

No. La bancarrota puede ayudar con muchas deudas, pero algunas normalmente sobreviven, incluyendo la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la manutención de hijos y la pensión alimenticia, la mayoría de las multas del tribunal y las deudas por fraude. Un abogado en su zona puede explicar qué podría o no verse afectado en su caso.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →