Mga gabay

Mas Mabuti ba ang Debt Consolidation kaysa Bankruptcy?

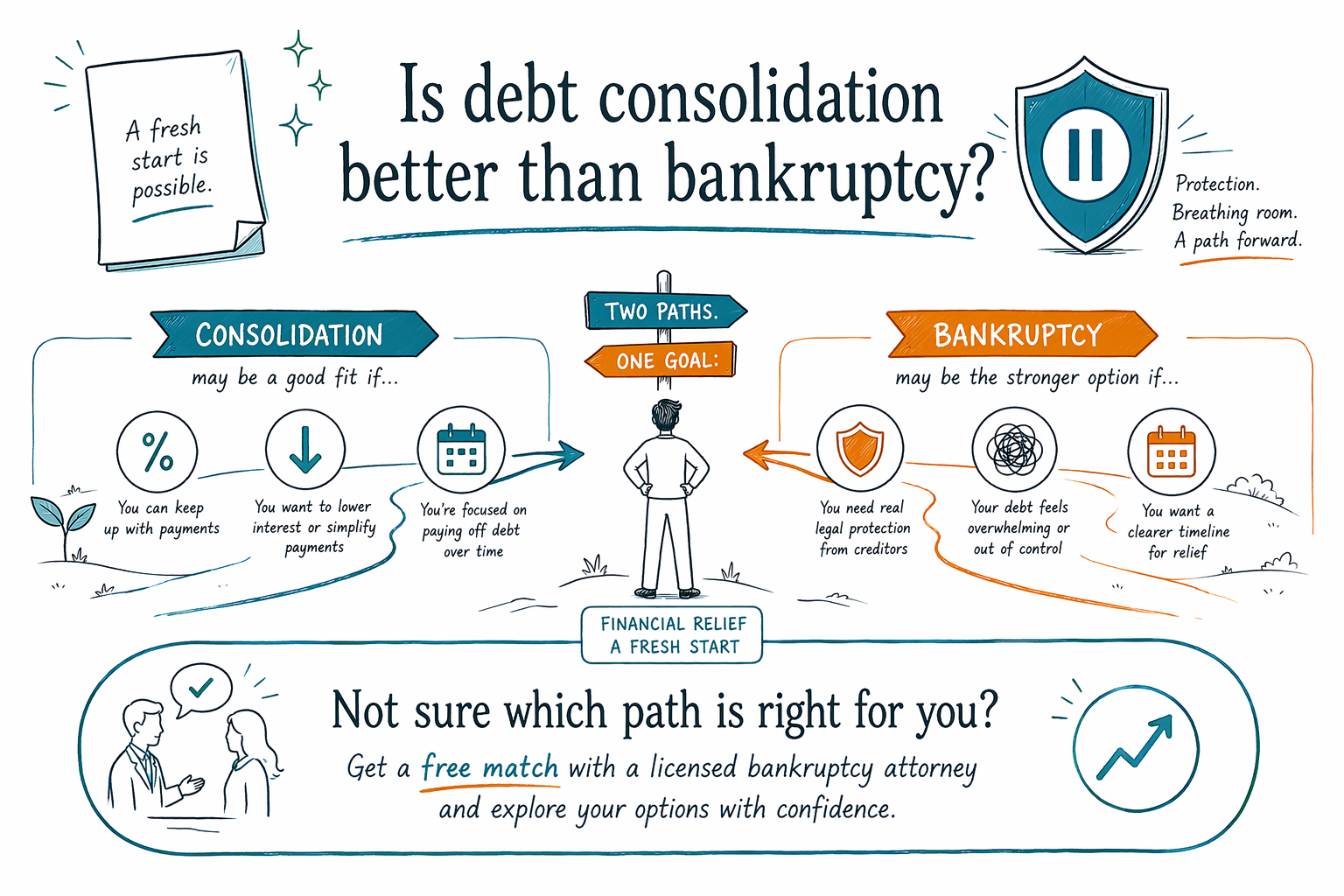

Makatutulong ang debt consolidation sa ilang tao, pero hindi awtomatikong “mas mabuti” ito kaysa bankruptcy. Ang tamang pagpili ay nakadepende sa iyong kinikita, credit, uri ng utang na mayroon ka, at kung kailangan mo ng mabilis na proteksyon laban sa mga koleksyon, garnishment, o foreclosure.

Maikling sagot: nakadepende ito sa sitwasyon mo

Kung mayroon ka pa ring sapat na kinikita para makapagbayad ng isang bagong hulog at makapag-qualify para sa loan na mas mababa ang interest o para sa repayment plan, maaaring mas maging simple ang debt consolidation. Madalas itong gumagana nang mas mabuti para sa mga may karamihan na credit card debt at may disenteng credit.

Kung nahuhuli ka sa mga bayarin, may isinampang demanda laban sa’yo, may wage garnishment na kinakaharap, o sinusubukan mong pigilan ang foreclosure, maaaring mas malakas na legal na proteksyon ang bankruptcy. Sa maraming kaso, ang automatic stay ay maaaring makapahinto sa karamihan ng aktibidad ng koleksyon sa sandaling maihain ang kaso sa bankruptcy.

Walang opsyon na tama para sa lahat. Ang pinakaligtas na susunod na hakbang ay ihambing ang parehong opsyon sa isang lisensyadong abogado sa bankruptcy na nakakaalam sa mga patakaran sa iyong estado at pederal na judicial district.

Ano ang magagawa ng debt consolidation

Karaniwang ibig sabihin ng debt consolidation ay pagsasama ng ilang utang para maging isang pagbabayad lang. Maaari itong mangyari sa pamamagitan ng personal loan, balance transfer, o debt-management program.

Para sa tamang tao, puwedeng gawing mas madali ang pagsubaybay sa mga bayarin at maaari nitong ibaba ang interest. Pero hindi nito binubura ang utang. Kailangan mo pa rin itong bayaran, at kung masyadong mataas ang bagong hulog, puwedeng masira ang plano.

Maaari rin itong hindi makatulong kung napinsala na ang credit mo, hindi stable ang kinikita mo, o nakagawa na ng legal na aksyon ang mga pinagkautangan. Sa mga ganitong kaso, baka hindi nito maresolba ang ugat ng problema.

Ano ang magagawa ng bankruptcy

Ang bankruptcy ay isang legal na proseso, hindi ito loan. Para sa ilang tao, puwedeng ma-discharge ng Chapter 7 ang mga kwalipikadong unsecured debts. Para sa iba, puwedeng ang Chapter 13 ay lumikha ng repayment plan na naaprubahan ng korte sa loob ng panahon.

Lalo itong nakakatulong kapag kailangan mo ng agarang lunas laban sa mga kaso, garnishment, repossession, o pressure sa foreclosure. Nakakatulong din ito sa mga taong sobra na ang pagka-late at hindi na makapag-qualify para sa makatotohanang option sa consolidation.

Pero hindi rin binubura ng bankruptcy ang lahat ng utang. May ilang uri ng utang na kadalasang nananatili, tulad ng karamihan sa student loans, kamakailang income taxes, child support at alimony, karamihan sa court fines, at mga utang mula sa fraud. Ang magiging resulta ay nakadepende sa mga detalye ng kaso.

Paano madalas ikumpara ng mga tao ang dalawa

Isang simpleng paraan para isipin ito: sinisikap ng consolidation na ayusin ang utang na plano mo pa ring bayaran, habang ang bankruptcy ay isang legal na kasangkapan na maaaring magbawas, muling ayusin, o i-discharge ang ilang uri ng utang.

Kung kasalukuyan ka pa o bahagya lang ang atraso, puwede mong simulan muna ang pag-explore ng consolidation. Kung ikaw ay lubos na na-overwhelm, atrasado sa loob ng ilang buwan, o may isinampang kaso na laban sa’yo, maaaring magbigay ang bankruptcy ng mas malaking proteksyon at mas malinaw na daan pasulong.

Magkaiba ang mga patakaran sa Chapter 7 at Chapter 13, ang means test, at ang state exemptions depende sa estado at judicial district. Ang isang lisensyadong abogado sa bankruptcy ay makakapagpaliwanag kung aling opsyon ang akma sa iyong kinikita, mga ari-arian, at mga utang.

Ano ang dapat tingnan bago ka pumili

Bago ka magdesisyon, tingnan ang ilang praktikal na tanong:

- Kaya mo bang makapagbayad ng isang bagong monthly payment nang makatotohanan?

- Nahuhuli ka ba sa pagbabayad ng mortgage, car loan, o taxes?

- May creditor na ba ang nagsampa na ng kaso o nag-garnish na ng sahod mo?

- Gusto mo bang panatilihin ang iyong bahay o sasakyan?

- Pangunahing unsecured debt ba ang kinakaharap mo, tulad ng credit cards o medical bills?

Kung hindi ka sigurado, hindi mo kailangang ayusin ito mag-isa. Maaari mong matuto pa tungkol sa mga batayan ng bankruptcy, ihambing ang Chapter 7 at Chapter 13, o makipag-match sa isang lisensyadong abogado sa bankruptcy na malapit sa iyo.

Gastos at susunod na mga hakbang

Ang CleanSlate Match ay isang FREE na matching service, hindi ito law firm at hindi ito ang iyong abogado. Kinokolekta namin ang contact details at general intent lang, tulad ng iyong pangalan, numero ng telepono, optional email, estado, preferred language, at maikling paglalarawan ng iyong sitwasyon.

Karamihan sa mga consumer bankruptcy attorneys ay naniningil ng flat fee, kasama ang court filing fee at isang maliit na required na credit-counseling fee. Ang kabuuan ay nakadepende sa chapter, sa pagiging komplikado ng kaso, at sa district. Ang mga hanay na ito ay hindi mga quote.

Kung pipiliin mo ang bankruptcy, mainam na kumpirmahin na lisensyado ang abogado at nasa mabuting standing siya sa state bar kung saan siya nagsasanay. Ang libreng match ay makakatulong sa iyo na gawin ang unang hakbang nang walang pressure.

Nakakatulong ang consolidation sa ilang tao, pero kung kailangan mo ng tunay na legal na proteksyon o kung wala nang kontrol ang utang mo, maaaring mas malakas na opsyon ang bankruptcy—kaya kumuha ng libreng match sa isang lisensyadong abogado sa bankruptcy para maikumpara ang iyong mga pagpipilian.

Mga karaniwang tanong

Pipigilan ba ng debt consolidation ang mga tawag sa koleksyon o ang demanda?

Hindi mag-isa. Ang bagong payment plan ay puwedeng mabawasan ang mga tawag kung pumayag ang mga pinagkautangan, pero hindi nito nagbibigay ang parehong legal na proteksyon tulad ng pag-file ng bankruptcy. Kung may kaso ka na, wage garnishment, o panganib na ma-foreclose, magtanong sa isang lisensyadong abogado sa bankruptcy tungkol sa iyong mga opsyon.

Masama ba palagi sa credit mo ang bankruptcy kumpara sa consolidation?

Hindi palagi. Pareho itong maaaring makaapekto sa credit, pero mas malaking usapin ang kung talagang naaayos ng opsyon ang problema sa utang. Kung mabibigo ang consolidation at mahuhuli ka o makaligtaan ang pagbabayad, magpapatuloy ang pinsala; kung ang bankruptcy ang tamang akma, maaari itong magbigay sa iyo ng tunay na “reset” na daan sa paglipas ng panahon.

Mabubura ba ng bankruptcy ang lahat ng utang ko?

Hindi. Matutulungan ng bankruptcy ang maraming utang, pero ilang uri ang karaniwang nananatili, kabilang ang karamihan sa student loans, kamakailang income taxes, child support at alimony, karamihan sa court fines, at mga utang mula sa fraud. Ang isang abogado sa iyong lugar ay makakapagpaliwanag kung ano ang puwedeng maapektuhan o hindi sa kaso mo.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →