الأدلة

هل توحيد الديون أفضل من الإفلاس؟

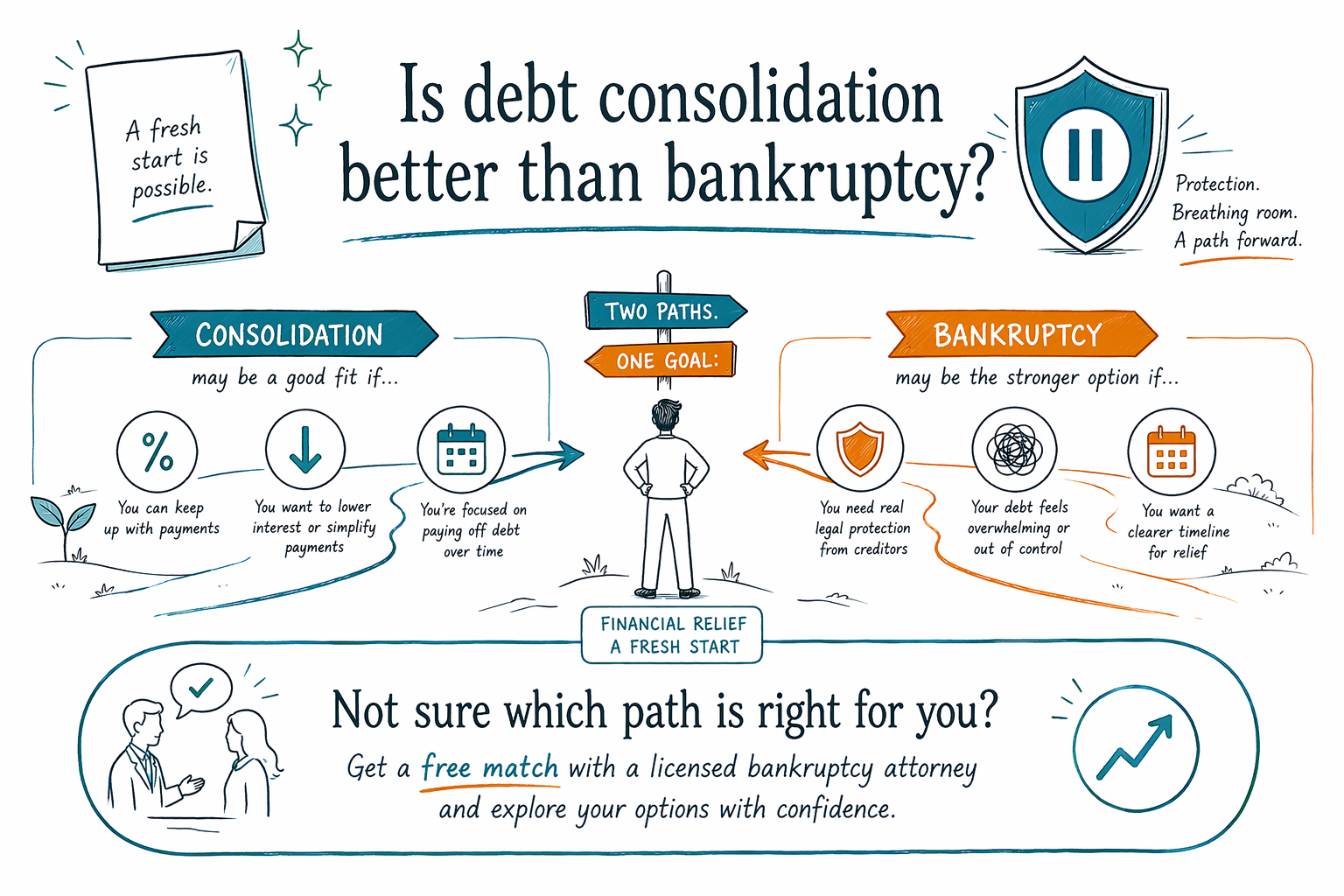

قد يساعد توحيد الديون بعض الأشخاص، لكنه ليس تلقائيًا “أفضل” من الإفلاس. يعتمد الخيار الصحيح على دخلك، ودرجة ائتمانك، ونوع الديون التي لديك، وما إذا كنت تحتاج إلى حماية سريعة من التحصيل، أو الحجز من الراتب، أو الحجز على المنزل.

الجواب المختصر: يعتمد على وضعك

إذا كان لديك ما يكفي من الدخل لتسديد دفعة جديدة واحدة والتأهل للحصول على قرض بسعر فائدة أقل أو خطة سداد، فقد يبدو توحيد الديون أبسط. غالبًا ما يعمل بشكل أفضل مع الأشخاص الذين لديهم في الغالب ديون بطاقات ائتمان ودرجة ائتمان جيدة.

إذا كنت متأخرًا عن سداد الفواتير، أو قد تم رفع دعوى ضدك، أو تواجه حجزًا على الراتب، أو تحاول إيقاف الحجز على العقار، فقد يوفر الإفلاس حماية قانونية أقوى. في كثير من الحالات، يمكن أن يوقف “الإيقاف التلقائي” معظم أنشطة التحصيل فور تقديم قضية إفلاس.

لا يوجد خيار مناسب للجميع. الخطوة الأكثر أمانًا هي مقارنة الاثنين مع محامٍ مرخّص للإفلاس يعرف القواعد في ولايتك ومنطقتك القضائية الفيدرالية.

ما الذي يمكن أن يفعله توحيد الديون

عادةً يعني توحيد الديون دمج عدة ديون في دفعة واحدة. قد يتم ذلك عبر قرض شخصي، أو تحويل رصيد، أو برنامج لإدارة الديون.

بالنسبة للشخص المناسب، قد يجعل التوحيد الفواتير أسهل في المتابعة وقد يُخفض الفائدة. لكنّه لا يمحو الدين. ما زلت مطالبًا بسداده، وإذا كانت الدفعة الجديدة مرتفعة جدًا، فقد تنهار الخطة.

قد لا يساعد التوحيد أيضًا إذا كانت درجة ائتمانك قد تضررت بالفعل، أو كان دخلك غير مستقر، أو إذا كانت الجهات الدائنة اتخذت إجراءات قانونية بالفعل. في تلك الحالات، قد لا يعالج المشكلة الأساسية.

ما الذي يمكن أن يفعله الإفلاس

الإفلاس عملية قانونية، وليس قرضًا. بالنسبة لبعض الأشخاص، قد يؤدي الفصل السابع إلى إسقاط الديون غير المضمونة المؤهلة. وبالنسبة لآخرين، قد ينشئ الفصل الثالث عشر خطة سداد يوافق عليها من خلال المحكمة بمرور الوقت.

قد يكون الإفلاس مفيدًا بشكل خاص عندما تحتاج إلى راحة فورية من الدعاوى القضائية، أو الحجوزات، أو الاستيلاء على الممتلكات، أو ضغط الحجز على العقار. ويمكن أن يساعد أيضًا الأشخاص الذين يتأخرون كثيرًا لدرجة تجعلهم غير قادرين على التأهل لخيار توحيد واقعي.

ومع ذلك، لا يمحو الإفلاس كل الديون. بعض الديون عادةً تبقى، مثل معظم قروض الطلاب، والضرائب على الدخل الحديثة، ونفقات إعالة الطفل والنفقة الزوجية (الدعم)، ومعظم غرامات المحكمة، والديون الناتجة عن الاحتيال. تعتمد النتائج على تفاصيل القضية.

كيف يقارن الناس غالبًا بين الخيارين

طريقة بسيطة للتفكير في الأمر هي كالتالي: يحاول التوحيد إعادة تنظيم ديون ما زلت تنوي سدادها، بينما يُعدّ الإفلاس أداة قانونية قد تقلل أو تعيد هيكلة أو تسقط أنواعًا معينة من الديون.

إذا كنت على السداد حاليًا أو متأخرًا قليلًا فقط، فقد يستحق توحيد الديون الاستكشاف أولًا. إذا كنت مثقلًا بالديون، أو متأخرًا لعدة أشهر، أو كانت قد تمت مقاضاتك بالفعل، فقد يوفر الإفلاس حماية أكبر ومسارًا أوضح للمضي قدمًا.

تختلف قواعد الفصل السابع والفصل الثالث عشر، واختبار الوسائل، والإعفاءات حسب الولاية والمنطقة القضائية. يمكن لمحامٍ مرخّص للإفلاس أن يشرح أي خيار يناسب دخلك وممتلكاتك وديونك.

ما الذي ينبغي التحقق منه قبل اتخاذ قرارك

قبل أن تقرر، انظر إلى بعض الأسئلة العملية:

- هل يمكنك بشكل واقعي تحمل دفعة شهرية جديدة واحدة؟

- هل أنت متأخر على رهن عقاري، أو قرض سيارة، أو ضرائب؟

- هل قام دائن بالفعل برفع دعوى ضدك أو حجز على راتبك؟

- هل تريد محاولة الاحتفاظ بمنزلك أو سيارتك؟

- هل تتعامل في المقام الأول مع ديون غير مضمونة، مثل بطاقات أو فواتير طبية؟

إذا كنت غير متأكد، لا يلزمك حل ذلك وحدك. يمكنك التعرف أكثر على أساسيات الإفلاس، ومقارنة الفصل السابع والفصل الثالث عشر، أو الحصول على تطابق مع محامٍ مرخّص للإفلاس قريب منك.

التكلفة والخطوات التالية

CleanSlate Match هي خدمة مجانية للتطابق، وليست مكتب محاماة وليست محاميك. نحن نجمع فقط تفاصيل التواصل ونية عامة، مثل اسمك، ورقم هاتفك، وبريد إلكتروني اختياري، والولاية، واللغة المفضلة، ووصفًا مختصرًا لوضعك.

يتقاضى معظم محامي الإفلاس الاستهلاكي رسومًا ثابتة، بالإضافة إلى رسوم تقديم القضية لدى المحكمة ورسوم إرشاد ائتماني إلزامية صغيرة. يعتمد الإجمالي على الفصل، وتعقيد القضية، والمنطقة القضائية. إن هذه النطاقات ليست عروض أسعار.

إذا اخترت الإفلاس، فمن الحكمة تأكيد أن المحامي مرخّص ويتمتع بوضع جيد لدى نقابة المحامين في الولاية التي يمارس فيها. يمكن أن تساعدك عملية التطابق المجانية على اتخاذ الخطوة الأولى دون ضغط.

يساعد توحيد الديون بعض الأشخاص، لكن إذا كنت بحاجة إلى حماية قانونية حقيقية أو إذا كانت ديونك خرجت عن السيطرة، فقد يكون الإفلاس الخيار الأقوى—لذا احصل على تطابق مجاني مع محامٍ مرخّص للإفلاس لمقارنة خياراتك.

أسئلة شائعة

هل يوقف توحيد الديون مكالمات التحصيل أو الدعوى القضائية؟

ليس وحده. قد تقل المكالمات إذا وافق الدائنون على خطة سداد جديدة، لكن هذا لا يخلق الحماية القانونية نفسها التي يوفرها تقديم قضية إفلاس. إذا كانت لديك دعوى قائمة، أو حجز على الراتب، أو خطر حجز على العقار، اسأل محامي إفلاس مرخّصًا عن خياراتك.

هل يكون الإفلاس دائمًا أسوأ بالنسبة لدرجة الائتمان من التوحيد؟

ليس دائمًا. كلا الخيارين قد يؤثر على الائتمان، لكن القضية الأهم هي ما إذا كان الخيار بالفعل يحل مشكلة الديون. إذا فشل التوحيد وتغاضيت عن السداد، فقد يستمر الضرر؛ أما إذا كان الإفلاس هو الخيار المناسب، فقد يمنحك مسار “بدء من جديد” حقيقيًا على مدى الوقت.

هل يمكن للإفلاس محو كل ديوني؟

لا. قد يساعد الإفلاس مع العديد من الديون، لكن بعض الديون عادةً تبقى، بما في ذلك معظم قروض الطلاب، والضرائب الحديثة على الدخل، ونفقات إعالة الطفل والنفقة الزوجية، ومعظم غرامات المحكمة، والديون الناتجة عن الاحتيال. يمكن لمحامٍ في منطقتك أن يوضح ما قد يتأثر أو لا يتأثر في قضيتك.

مساعدة ذات صلة

مقارنة بلغة بسيطة بين نوعي إفلاس المستهلكَين الرئيسيين، ومتى يكون كل منهما مناسبًا، وكيف يساعدك محامٍ في اتخاذ القرار.

افتح → ما يمكن أن يمحوه إفلاس الديون وما لا يمكنه محوهأيّ الديون يمحوها الإفلاس وأيّها يبقى (مثل أغلب قروض الطلاب ونفقة الطفل)، ولماذا يهم ذلك.

افتح → هل سأفقد منزلي أو سيارتي في حال إعلان الإفلاس؟كيف تؤثر الإعفاءات والفصلان على منزلك وسيارتك — ولماذا يحتفظ كثير من الناس بكليهما.

افتح →