Guías

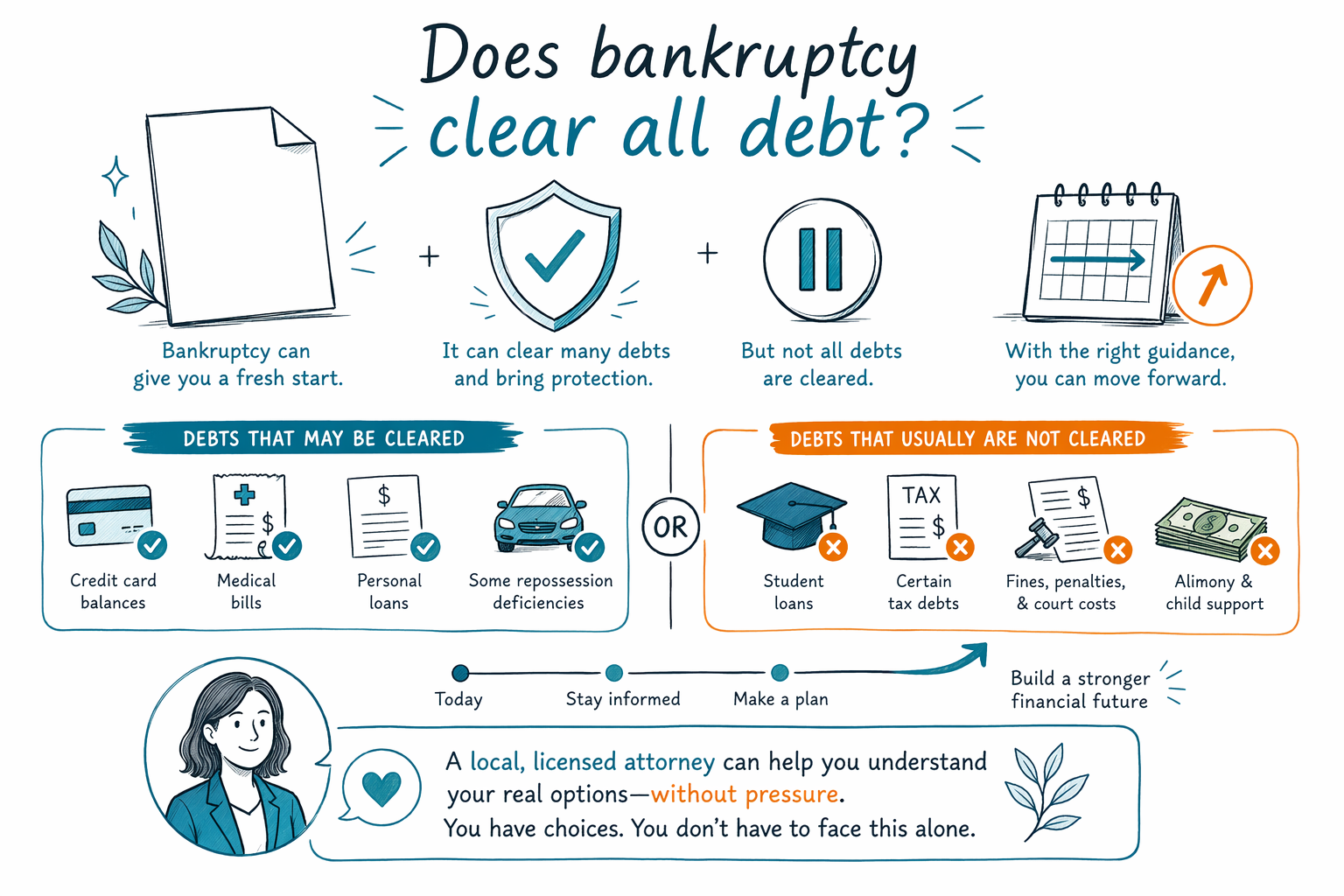

¿La bancarrota elimina toda la deuda?

No: la bancarrota no elimina cada deuda. Pero para muchas personas, aun así puede ofrecer un alivio real frente a tarjetas de crédito, facturas médicas y la presión de cobranza, y un abogado de bancarrota con licencia puede explicar qué podría o no descargarse en su caso.

La respuesta corta

La bancarrota puede eliminar muchas de las deudas comunes no garantizadas, pero por lo general no borra todo. Lo que puede descargarse depende del capítulo que se presente, su estado, su distrito judicial y los hechos de su caso.

Un buen primer paso es hablar con un abogado de bancarrota con licencia cerca de usted. CleanSlate Match es un servicio gratuito de emparejamiento, no es una firma de abogados y no es su abogado, y no presentamos bancarrota.

Si primero quiere una visión general más amplia, puede leer nuestras guías de bancarrota o comparar los diferentes capítulos.

Deudas con las que la bancarrota a menudo ayuda

Muchas personas se declaran en bancarrota porque están pasando por dificultades con deudas no garantizadas. Esto usualmente incluye cosas como:

- Tarjetas de crédito

- Facturas médicas

- Préstamos personales

- Facturas de servicios públicos antiguas en algunos casos

- Algunas sentencias de demandas

La bancarrota también puede activar la suspensión automática (automatic stay), que por lo general pausa la mayor parte de la actividad de cobranza apenas se presenta el caso. Eso puede detener muchas llamadas, cartas, demandas, embargos de salario y actividades de ejecución hipotecaria de inmediato, aunque los detalles dependen de la situación y de la corte.

Deudas que a menudo sobreviven a la bancarrota

Algunas deudas suelen ser más difíciles de descargar, y algunas normalmente sobreviven a la bancarrota a menos que un tribunal tome una decisión específica. Los ejemplos a menudo incluyen:

- La mayoría de los préstamos estudiantiles

- Impuestos sobre ingresos recientes

- Manutención infantil y pensión alimenticia (alimentos)

- La mayoría de las multas de la corte y la restitución penal

- Deudas por fraude o por cierto comportamiento intencional

Esta es una de las razones por las que la bancarrota debe revisarse caso por caso. Un abogado con licencia puede explicar qué deudas podrían descargarse, cuáles podrían no, y si el Capítulo 7 o el Capítulo 13 puede convenir mejor.

El Capítulo 7 y el Capítulo 13 no son lo mismo

El Capítulo 7 y el Capítulo 13 funcionan de manera diferente. El Capítulo 7 a menudo se llama caso de liquidación, pero muchas personas conservan la mayor parte o todo su patrimonio porque las exenciones pueden protegerlo. El Capítulo 13 usa un plan de pagos y puede ayudar a las personas a ponerse al día con una hipoteca, un préstamo de auto u otra deuda vencida con el tiempo.

Si califica para el Capítulo 7 depende en parte de la prueba de medios (means test), que observa sus ingresos y ciertos otros factores. Las reglas varían según el estado y el distrito federal, y cambian con el tiempo, así que la respuesta más segura siempre proviene de un abogado local de bancarrota que esté con licencia donde usted vive.

Lo que la bancarrota puede y no puede hacer

La bancarrota puede ser un nuevo comienzo, pero no es un borrador mágico. Puede reducir o descargar muchas deudas, detener la presión de cobranza y darle un camino hacia adelante.

No puede prometer eliminar cada deuda, arreglar cada problema de dinero ni proteger cada bien (activo) en cada caso. Tampoco necesariamente elimina deudas relacionadas con fraude, apoyo/manutención o ciertos impuestos.

Si le preocupa su hogar, su salario o su auto, hable con un abogado rápidamente. Algunas personas pueden conservar una vivienda mediante exenciones o a través de un plan del Capítulo 13, pero el resultado depende de los hechos y de las reglas locales.

Qué hacer después si se siente abrumado

No necesita resolver esto solo. Un emparejamiento gratuito puede conectarlo con un abogado de bancarrota con licencia cerca de usted, quien puede revisar su situación y explicarle sus opciones en un lenguaje claro.

- Comparta solo su información de contacto y su situación general.

- Díganos su estado y su idioma preferido.

- Conéctese con un abogado local para una consulta.

No necesita enviar un número de Seguro Social, número de cuenta bancaria, número de tarjeta de crédito ni saldos de cuenta para usar CleanSlate Match.

La bancarrota puede eliminar muchas deudas, pero no todas, y un abogado local con licencia puede ayudarle a entender sus opciones reales sin presión.

Preguntas comunes

¿La bancarrota borrará mis tarjetas de crédito y facturas médicas?

A menudo, sí: esas son el tipo de deudas con las que la bancarrota puede ayudar. Pero el resultado depende del capítulo, de su caso y de las reglas locales, así que un abogado de bancarrota con licencia debería confirmarlo por usted.

¿Qué deudas normalmente no desaparecen?

La mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la manutención infantil, la pensión alimenticia (alimentos), muchas multas de la corte y las deudas por fraude a menudo sobreviven a la bancarrota. Hay excepciones y reglas especiales, así que pregúntele a un abogado local.

¿La bancarrota puede detener el embargo de salario o la ejecución hipotecaria?

A menudo puede pausar muchas acciones de cobranza a través de la suspensión automática (automatic stay) cuando se presenta el caso. Que detenga por completo un embargo o una ejecución hipotecaria a largo plazo depende del caso y del capítulo que se presente.

¿CleanSlate Match es una firma de abogados?

No. CleanSlate Match es un servicio gratuito de emparejamiento, no una firma de abogados y no su abogado. Conectamos a las personas con abogados de bancarrota con licencia cerca de ellas.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →