Guías

¿Puedo declararme en quiebra sin un abogado?

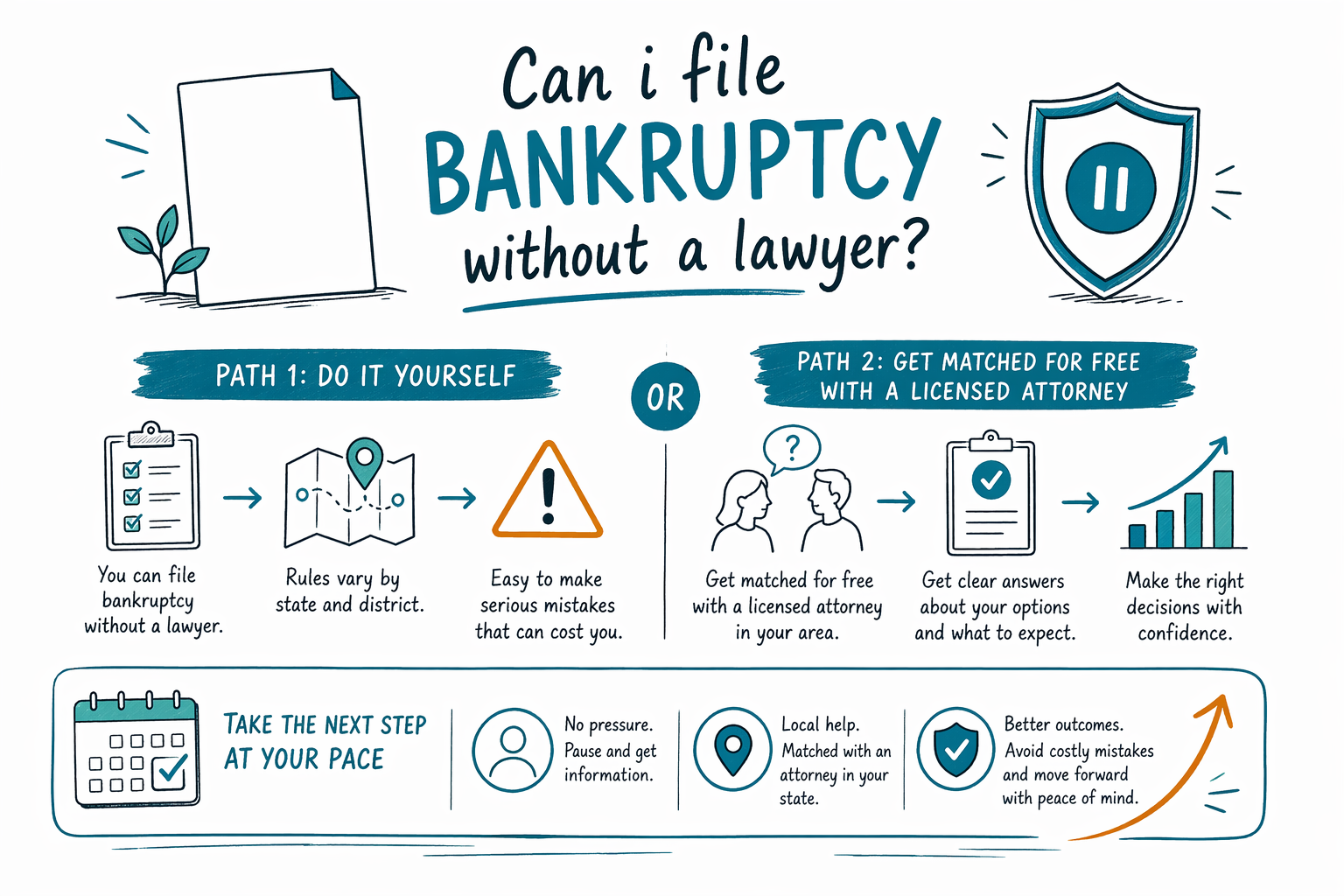

Sí, puedes declararte en quiebra sin un abogado en EE. UU., pero no es el camino más fácil. Los formularios, los plazos y las reglas de elegibilidad pueden ser muy específicas, así que la mayoría de las personas necesita ayuda real para evitar errores costosos.

Respuesta corta: sí se puede, pero normalmente es riesgoso hacerlo solo

En muchos casos de consumo, las personas pueden declararse en quiebra sin abogado. Pero “permitido” no siempre significa “sabio”, porque un plazo vencido por error o el papeleo incorrecto puede afectar tus probabilidades o crear problemas más adelante.

Si estás enfrentando embargo de salario, ejecución hipotecaria o una demanda, la situación suele cambiar rápidamente. Un abogado de quiebras con licencia puede ayudarte a entender qué capítulo encaja con tu caso y qué hacer después.

CleanSlate Match es un servicio GRATIS que te conecta con un abogado de quiebras con licencia cerca de ti. No somos una firma legal y no podemos presentar papeleo por ti ni prometer resultados.

- Puedes presentar por tu cuenta (sin abogado), pero los errores pueden salir caros

- La guía de un abogado es especialmente útil con ejecución hipotecaria, embargos o deudas complejas

Por qué la gente elige un abogado (aunque piense que puede “hacerlo por su cuenta”)

La quiebra no es solo llenar formularios. Implica reglas de elegibilidad, cronogramas correctos (listar acreedores y deudas), documentos que muestren ingresos y gastos, y a veces reglas especiales sobre qué deudas se pueden eliminar.

El Capítulo 7 y el Capítulo 13 funcionan de manera distinta, y la “mejor” opción depende de tus ingresos, deudas y metas. Por ejemplo, el Capítulo 13 puede ayudar a algunas personas a ponerse al día con una hipoteca o a detener ciertas acciones de cobro usando un plan de pagos.

Aunque seas elegible, el proceso puede sentirse abrumador, especialmente si eres nuevo en EE. UU. o si el inglés no es tu idioma principal. Un abogado puede explicarte el proceso con claridad y ayudarte a responder a solicitudes del tribunal.

- El papeleo y los plazos correctos importan muchísimo en el tribunal de quiebras

- Los distintos capítulos se ajustan a metas diferentes (por ejemplo, detener una ejecución hipotecaria o reorganizar deudas)

Capítulo 7 vs. Capítulo 13: diferencia rápida y práctica

El Capítulo 7 a menudo se llama “liquidación”, aunque para muchas personas es mejor describirlo como un proceso para cancelar (descargar) deudas no garantizadas elegibles (como muchos saldos de tarjetas de crédito y muchos gastos médicos). Usualmente implica que el tribunal revise tu caso y, para muchos solicitantes, es posible que no tengas que hacer pagos continuos del plan.

El Capítulo 13 es una reorganización con un plan de pagos aprobado por el tribunal. En lugar de eliminar de una sola vez todas las deudas no garantizadas elegibles, normalmente distribuye los pagos durante un periodo de tiempo. Puede ser útil si quieres conservar bienes y ponerte al día con ciertas deudas a través del plan.

¿Cuál te conviene depende de tu situación. Un abogado con licencia en tu área puede explicarte cómo aplican las reglas donde vives; recuerda que las reglas varían por estado y por distrito judicial.

- El Capítulo 7 puede cancelar muchas deudas no garantizadas elegibles

- El Capítulo 13 usa un plan de pagos y puede ayudar con ciertos montos vencidos

Qué puede —y normalmente no— borrar la quiebra

La quiebra puede cancelar (eliminar) muchos tipos de deudas, pero no todo. Algunas deudas a menudo sobreviven a la quiebra, incluidas la mayoría de los préstamos estudiantiles, impuestos sobre ingresos recientes, manutención de menores y pensión alimenticia, muchas multas del tribunal, y deudas derivadas de fraude o cierta conducta indebida.

Además, los resultados dependen de los detalles de tu caso. Las exenciones (qué bienes puedes conservar) y qué deudas se pueden cancelar pueden variar según el estado y el tribunal local de quiebras.

La buena noticia: una vez que presentas, la suspensión automática generalmente pausa muchas acciones de cobro —como la mayoría de las llamadas de cobro, muchas demandas, el embargo de salario y los esfuerzos de ejecución hipotecaria— mientras tu caso está en proceso. Pero la suspensión tiene límites y excepciones, así que sigue siendo importante hablar de tu situación específica con un abogado de quiebras con licencia.

- Muchas deudas no garantizadas pueden ser canceladas, pero no todas las deudas desaparecen

- La suspensión automática puede pausar muchas gestiones de cobro después de que presentas

Si te vas sin abogado (por tu cuenta), conoce los principales obstáculos

Las personas que presentan sin abogado deben seguir las mismas reglas básicas de quiebra que todos. Eso incluye cumplir con los requisitos para presentar, usar los formularios correctos y acatar los procedimientos del tribunal.

Estos son temas prácticos que comúnmente hacen tropezar a la gente:

1. Elegir el capítulo equivocado para sus metas (o no calificar para el capítulo que pretendían)

1. Perder documentación o cometer errores en los calendarios/listas de información

1. No entender los plazos de los cursos requeridos o del papeleo

1. No responder correctamente a presentaciones de acreedores o avisos del tribunal

Como las reglas varían por estado y por distrito judicial —y la ley de quiebras cambia—, recibir orientación local suele ser la diferencia entre una presentación fluida y problemas evitables.

- Presentar por tu cuenta exige cumplir estrictamente con formularios, plazos y procedimientos del tribunal local

- Las reglas locales varían, así que “lo que le funcionó a otra persona” puede no funcionar para ti

Costo y siguiente paso: conéctate gratis con un abogado con licencia

Muchos abogados de quiebras para consumidores cobran una tarifa fija por el trabajo legal, además de la tarifa de presentación ante el tribunal y una pequeña tarifa requerida de asesoría crediticia. Los costos totales típicos pueden variar; a menudo oscilan aproximadamente entre unos cientos de dólares y varios miles de dólares, dependiendo del capítulo (Capítulo 7 vs. Capítulo 13), la complejidad del caso y el distrito.

Lo que puede aumentar el costo incluye situaciones de ingresos más complicadas, varios bienes, presentaciones previas, temas impugnados o la necesidad de trabajo adicional del plan en el Capítulo 13. Los rangos no son garantías ni cotizaciones, y el precio exacto depende de la revisión que haga el abogado de tu caso.

Si estás listo, puedes conectarte GRATIS con un abogado de quiebras con licencia cerca de ti. Esto es solo el inicio de una conversación: confirma que el abogado tenga licencia en tu estado antes de continuar. Si quieres saber más, revisa guías y conceptos básicos de capítulos para entender primero las diferencias.

- Servicios legales con tarifa fija son comunes, además de cuotas del tribunal y una pequeña tarifa requerida de asesoría

- Conéctate GRATIS con un abogado con licencia y confirma la licencia antes de contratar

Puedes declararte en quiebra sin un abogado, pero es fácil cometer errores serios; las reglas varían por estado y por distrito, así que considera conectarte gratis con un abogado con licencia que pueda explicarte cuál es el siguiente paso que más te conviene.

Preguntas comunes

Si presento sin abogado, ¿mi caso definitivamente será rechazado?

No necesariamente. A veces la gente presenta por su cuenta y logra que el caso avance. Pero puede ocurrir un rechazo o complicaciones si se pasan formularios, elegibilidad o plazos; por eso vale la pena obtener orientación local de un abogado de quiebras con licencia.

¿Puedo detener una ejecución hipotecaria o un embargo de salario si no tengo un abogado?

A menudo, la suspensión automática comienza cuando presentas y puede pausar muchas gestiones de cobro, incluidas muchas acciones de ejecución hipotecaria y embargos de salario. Sin embargo, la suspensión tiene excepciones y los detalles dependen de tu caso, tu capítulo y las reglas locales.

¿Qué deudas sobreviven a la quiebra?

Muchas deudas pueden ser canceladas, pero algunas a menudo sobreviven, incluidas la mayoría de los préstamos estudiantiles, impuestos sobre ingresos recientes, manutención de menores y pensión alimenticia, muchas multas/penalidades y deudas relacionadas con fraude o cierta mala conducta. Tu situación importa y un abogado con licencia puede explicarte qué probablemente aplica en tu caso.

¿Cómo encuentro un abogado de quiebras cerca de mí si estoy abrumado?

Puedes usar [conectarte](/get-matched/) GRATIS. Te pondremos en contacto con un abogado de quiebras con licencia en tu área para hablar sobre tus opciones. CleanSlate Match no es una firma legal y no puede presentar por ti; la consulta con el abogado es donde ocurre el asesoramiento legal.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →