Mga gabay

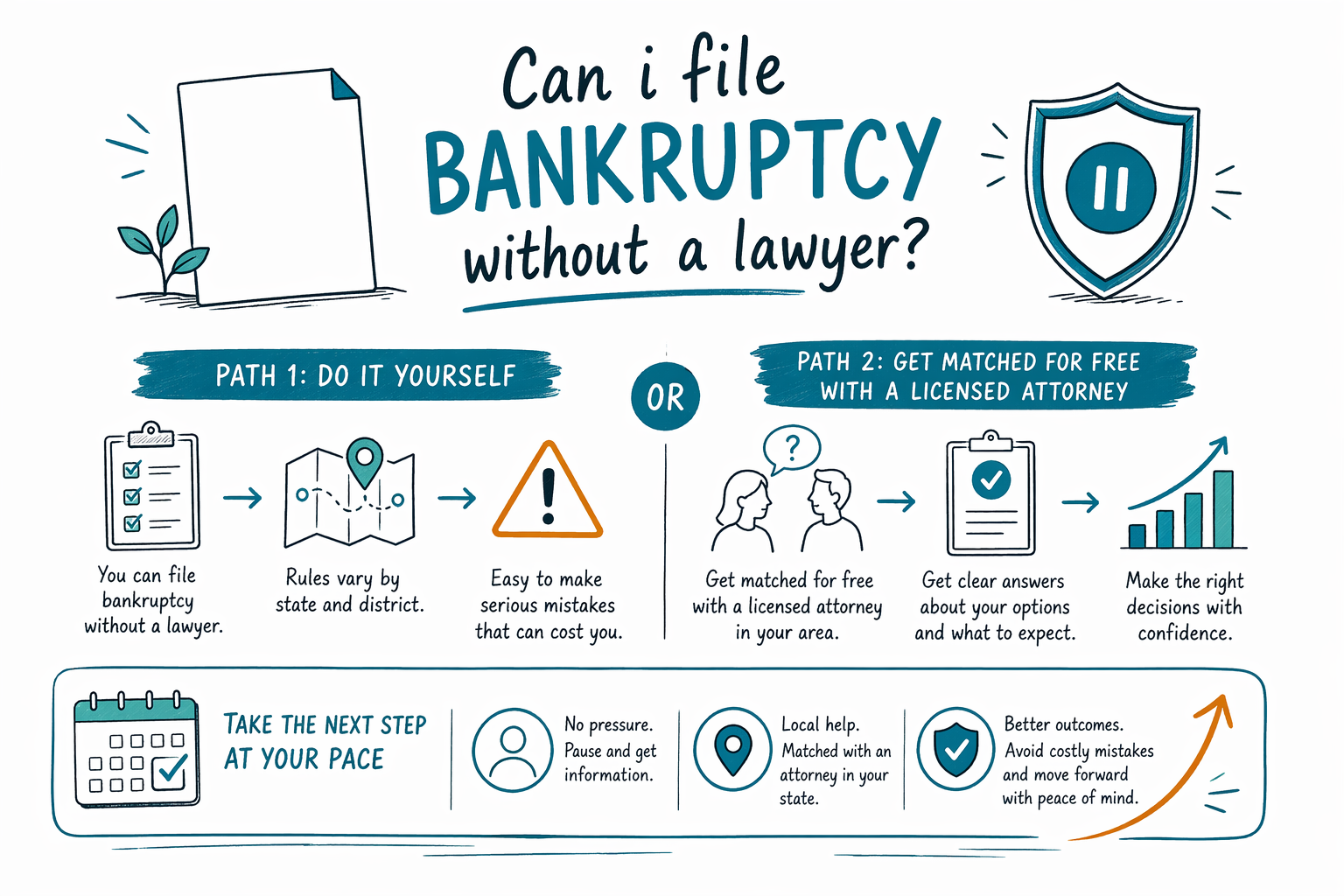

Maaari ba akong mag-file ng bankruptcy nang walang abogado?

Oo, maaari kang mag-file ng bankruptcy nang walang abogado sa US, pero hindi ito ang pinakamadaling daan. Napakaespesipiko ng mga form, deadline, at mga tuntunin sa pagiging kwalipikado, kaya karamihan ng tao ay nakakakuha ng tunay na tulong para maiwasan ang magastos na pagkakamali.

Maikling sagot: kaya mo, pero kadalasang delikado ang mag-isa

Sa maraming kaso ng consumer, pinapayagan ang mga tao na mag-file ng bankruptcy nang walang abogado. Pero ang “pinapayagan” ay hindi palaging ibig sabihin na “matalino,” dahil ang isang napalampas na deadline o maling papeles ay puwedeng makasira sa iyong pagkakataon o magdulot ng mga problema mamaya.

Kung nahaharap ka sa wage garnishment, foreclosure, o demanda, mabilis na nag-iiba ang sitwasyon. Ang isang lisensyadong abogado sa bankruptcy ay makakatulong sa pag-unawa kung aling kabanata (chapter) ang bagay sa iyong sitwasyon at kung ano ang susunod na gagawin.

Ang CleanSlate Match ay isang LIBRENG serbisyo na nagmamatch sa iyo sa isang lisensyadong abogado sa bankruptcy na malapit sa iyo. Hindi kami isang law firm at hindi namin kayang mag-file ng papeles para sa iyo o mangakong may magiging resulta.

- Pwede kang mag-file nang pro se (nang walang abogado), pero ang mga pagkakamali ay puwedeng magastos

- Lalo na kapaki-pakinabang ang gabay ng abogado sa foreclosure, garnishments, o mga komplikadong utang

Bakit pinipili ng iba ang abogado (kahit sa tingin nila kaya nilang “gawin ito mismo”)

Ang bankruptcy ay hindi lang pagpuno ng mga form. May mga tuntunin sa pagiging kwalipikado, tamang schedules (paglista ng creditors at mga utang), mga dokumentong nagpapakita ng kita at gastusin, at minsan ay mga espesyal na tuntunin tungkol sa kung anong mga utang ang puwedeng mapawi.

Magkaiba ang Chapter 7 at Chapter 13, at ang “pinakamagandang” pagpili ay nakadepende sa iyong kita, mga utang, at mga layunin. Halimbawa, makakatulong ang Chapter 13 sa ilang tao na makabawi sa isang mortgage o pigilan ang ilang koleksyon sa pamamagitan ng repayment plan.

Kahit makakapag-kwalipika ka, ang proseso ay puwedeng maging nakakapanghina ng loob—lalo na kung bago ka pa sa US o kung hindi English ang unang wika mo. Ipapaliwanag ng abogado ang proseso nang malinaw at tutulungan kang tumugon sa mga kahilingan mula sa korte.

- Napakahalaga ng tamang papeles at mga deadline sa bankruptcy court

- Magkakaibang kabanata ang bagay sa magkakaibang layunin (tulad ng pagtigil sa foreclosure o pag-aayos ng mga utang)

Chapter 7 vs. Chapter 13: mabilis at praktikal na pagkakaiba

Ang Chapter 7 ay madalas tawaging “liquidation,” pero para sa maraming tao, mas tama itong ilarawan bilang proseso para mapawalang-bisa ang mga eligible na unsecured debts (tulad ng maraming credit card balances at maraming medical bills). Karaniwan itong dumadaan sa pagre-review ng korte sa iyong kaso, at para sa maraming nagfa-file, maaaring hindi mo kailangang gumawa ng tuloy-tuloy na mga pagbabayad sa plan.

Ang Chapter 13 ay reorganization na may court-approved na repayment plan. Sa halip na agad-agad na burahin ang mga eligible na unsecured debts, kadalasang ikinakalat nito ang mga pagbabayad sa loob ng isang panahon. Kapaki-pakinabang ito kung gusto mong panatilihin ang mga ari-arian at makabawi sa ilang utang gamit ang plan.

Alin ang bagay sa iyo ay depende sa iyong sitwasyon. Ang isang lisensyadong abogado sa iyong lugar ay makakapagpaliwanag kung paano naaangkop ang mga tuntunin sa lugar na iyong tinitirhan—tandaan, nag-iiba ang mga tuntunin ayon sa estado at judicial district.

- Ang Chapter 7 ay maaaring mapawalang-bisa ang maraming eligible na unsecured debts

- Ang Chapter 13 ay gumagamit ng repayment plan at makakatulong sa ilang mga halagang past-due

Ano ang kaya—and kadalasan hindi kaya—tanggalin ng bankruptcy

Maaaring mapawi (burahin) ng bankruptcy ang maraming uri ng utang, pero hindi lahat. Ilan sa mga utang ay madalas nananatili kahit matapos ang bankruptcy, kabilang ang karamihan sa student loans, mga recent income taxes, child support at alimony, maraming court fines, at mga utang mula sa pandaraya o ilang uri ng maling gawain.

Bukod dito, nakadepende ang resulta sa mga detalye ng iyong kaso. Ang mga exemption (kung anong ari-arian ang maaari mong panatilihin) at kung alin sa mga utang ang puwedeng ma-discharge ay maaaring mag-iba ayon sa estado at sa lokal na bankruptcy court.

Magandang balita: kapag nag-file ka na, karaniwang pinapahinto ng automatic stay ang maraming aksyon sa koleksyon—tulad ng karamihan sa mga koleksyon na tawag, maraming demanda, wage garnishment, at mga pagsisikap sa foreclosure—habang nakabinbin ang iyong kaso. Pero may mga limitasyon at eksepsyon ang stay, kaya mahalaga pa ring pag-usapan ang eksaktong sitwasyon mo sa isang lisensyadong abogado sa bankruptcy.

- Maraming unsecured debts ang puwedeng ma-discharge, pero hindi lahat ng utang ay mawawala

- Ang automatic stay ay puwedeng mapahinto ang maraming koleksyon pagkatapos mong mag-file

Kung pupunta ka nang walang abogado (pro se), alamin ang mga pangunahing balakid

Ang mga taong nagfa-file nang walang abogado ay kailangan pa ring sumunod sa parehong pangunahing tuntunin sa bankruptcy tulad ng lahat ng iba. Kabilang dito ang pagtugon sa mga kinakailangan sa pag-file, paggamit ng tamang mga form, at pagsunod sa mga pamamaraan ng korte.

Narito ang mga praktikal na isyung madalas maging dahilan ng pagkapalya ng mga tao:

1. Pagpili ng maling kabanata para sa kanilang mga layunin (o hindi kwalipikado para sa nilalayong kabanata)

1. Pagkawala ng dokumentasyon o paggawa ng mga pagkakamali sa schedules

1. Hindi pag-unawa sa deadline para sa mga kinakailangang kurso o papeles

1. Hindi tamang pagtugon sa mga pag-file ng creditor o mga abiso ng korte

Dahil nag-iiba ang mga tuntunin ayon sa estado at judicial district—at nagbabago ang batas sa bankruptcy—ang pagkuha ng lokal na gabay ay madalas ang pagkakaiba sa pagitan ng maayos na pag-file at mga problemang maiiwasan.

- Ang pro se ay nangangailangan ng mahigpit na pagsunod sa mga form, deadline, at lokal na pamamaraan ng korte

- Nag-iiba ang mga lokal na tuntunin, kaya ang “gumana sa ibang tao” ay maaaring hindi gagana sa iyo

Gastos at susunod na hakbang: magpa-match nang libre sa lisensyadong abogado

Maraming abogado sa consumer bankruptcy ang naniningil ng flat fee para sa legal na gawain, kasama ang court filing fee at isang maliit na kinakailangang credit-counseling fee. Karaniwang nag-iiba-iba ang kabuuang gastos, kadalasan ay nasa hanay na humigit-kumulang mula sa ilang daang dolyar hanggang ilang libong dolyar depende sa kabanata (Chapter 7 vs. Chapter 13), sa pagiging kumplikado ng kaso, at sa district.

Ang mga bagay na puwedeng magpataas ng gastos ay kinabibilangan ng mas komplikadong sitwasyon sa kita, maraming ari-arian, mga nakaraang pag-file, mga isyung pinagtatalunan, o pangangailangan ng dagdag na trabaho sa plan sa Chapter 13. Ang mga hanay ay hindi garantiya o quote, at ang eksaktong presyo ay nakadepende sa pagsusuri ng abogado sa iyong kaso.

Kung handa ka na, maaari kang magpa-match nang LIBRE sa isang lisensyadong abogado sa bankruptcy na malapit sa iyo. Panimula lang ito para sa isang pag-uusap—kumpirmahin na lisensyado ang abogado sa iyong estado bago ka magpatuloy. Kung gusto mong matuto pa, i-browse ang guides at chapter basics para maunawaan muna ang mga pagkakaiba.

- Karaniwan ang flat-fee legal services, kasama ang mga court fee at isang maliit na kinakailangang counseling fee

- Magpa-match nang LIBRE sa isang lisensyadong abogado at kumpirmahin ang lisensya bago kumuha

Maaari kang mag-file ng bankruptcy nang walang abogado, pero madaling magkamali nang seryoso—nag-iiba ang mga tuntunin ayon sa estado at district, kaya isaalang-alang ang pagpa-match nang libre sa isang lisensyadong abogado na makakapagpaliwanag ng pinakamainam mong susunod na hakbang.

Mga karaniwang tanong

Kung magfa-file ako nang walang abogado, tiyak bang tatanggihan ang kaso ko?

Hindi naman. May mga taong matagumpay na nakakapag-file nang pro se minsan. Pero puwedeng mangyari ang denial o mga komplikasyon kung may napalampas sa papeles, pagiging kwalipikado, o mga deadline—kaya sulit kumuha ng lokal na gabay mula sa isang lisensyadong abogado sa bankruptcy.

Maaari ba akong tumigil sa foreclosure o wage garnishment kung wala akong abogado?

Kadalasan, nagsisimula ang automatic stay kapag nag-file ka at puwede nitong mapahinto ang maraming koleksyon, kabilang ang maraming aksyon sa foreclosure at wage garnishments. Gayunman, may mga eksepsyon ang stay, at depende iyon sa mga detalye ng iyong kaso, sa kabanata mo, at sa lokal na tuntunin.

Aling mga utang ang mananatili kahit matapos ang bankruptcy?

Maraming utang ang puwedeng ma-discharge, pero may ilang madalas nananatili, kabilang ang karamihan sa student loans, mga recent income taxes, child support at alimony, maraming fines/penalties, at mga utang na kaugnay ng pandaraya o ilang uri ng maling gawain. Mahalaga ang iyong sitwasyon, at maipapaliwanag ng isang lisensyadong abogado kung ano ang malamang na naaangkop sa iyo.

Paano ako makakahanap ng abogado sa bankruptcy na malapit sa akin kung overwhelmed na ako?

Pwede mong gamitin ang [get matched](/get-matched/) nang LIBRE. Ikokonekta ka namin sa isang lisensyadong abogado sa bankruptcy sa iyong lugar para pag-usapan ang iyong mga pagpipilian. Ang CleanSlate Match ay hindi isang law firm at hindi kami puwedeng mag-file para sa iyo—ang konsultasyon mo sa abogado ang lugar kung saan nangyayari ang legal na payo.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →