Guías

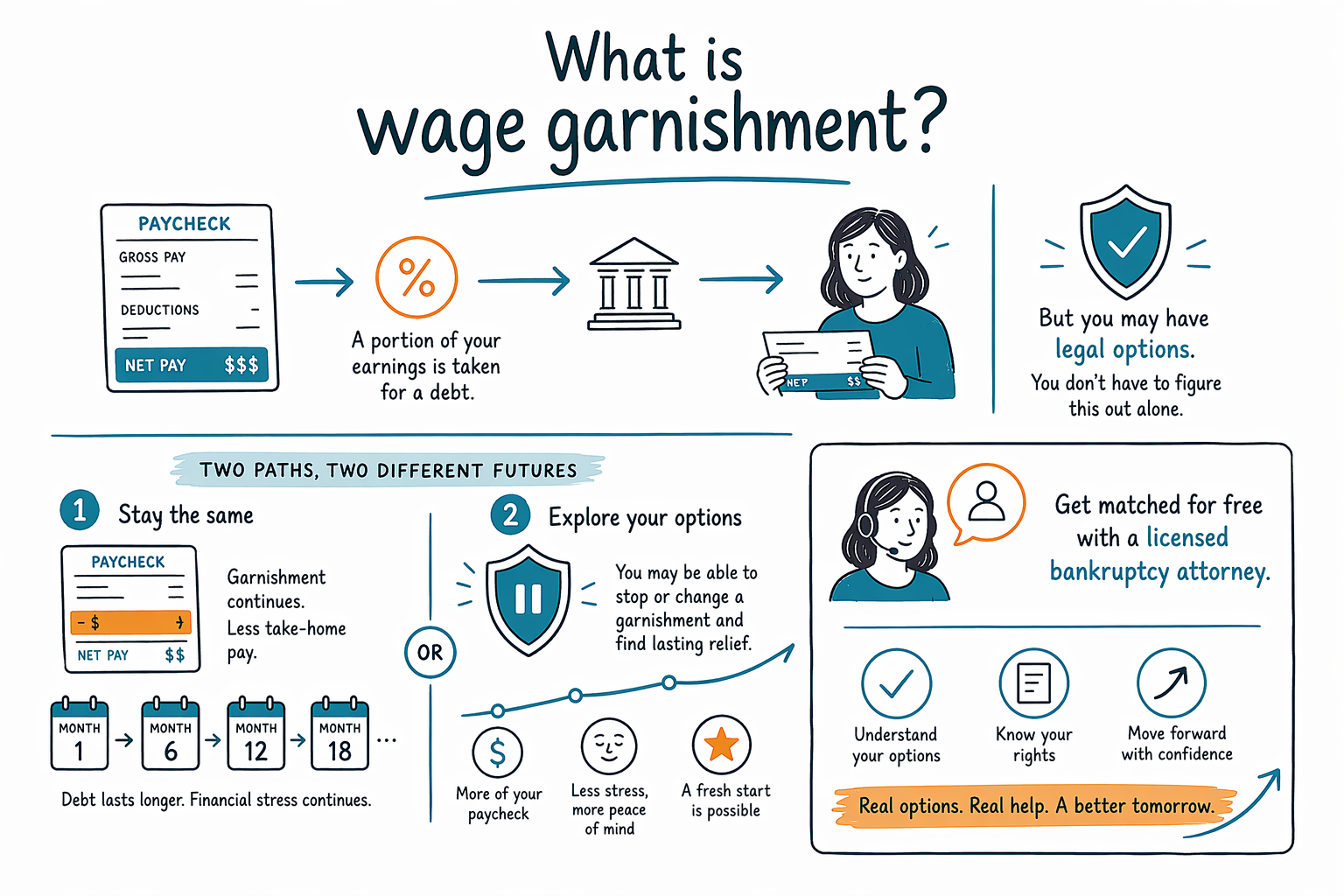

¿Qué es el embargo de salario?

El embargo de salario significa que se toma dinero de su cheque de pago para pagar una deuda, por lo general después de un proceso en la corte. Puede dar miedo, pero tal vez tenga opciones, incluso la bancarrota en algunos casos, y hay ayuda disponible.

Qué significa el embargo de salario

El embargo de salario es cuando su empleador retiene una parte de su sueldo y la envía a un acreedor o a otra parte a la que usted le debe. En muchos casos, esto ocurre después de que un acreedor lo demanda, gana un fallo (sentencia) y obtiene una orden de la corte. Pero algunos tipos de deuda, como la pensión alimenticia, ciertos impuestos o reglas de cobranza de préstamos estudiantiles federales, pueden seguir procedimientos distintos.

Si de repente su cheque parece más pequeño, o su empleador le dice que recibió documentos legales, el embargo de salario podría ser la razón. Muchas personas se enteran por primera vez solo después de ya haberse atrasado con sus cuentas. No está solo, y no significa que haya hecho algo moralmente incorrecto.

Las reglas exactas varían según el estado y el distrito judicial, y diferentes deudas siguen reglas diferentes. Esta página es solo información educativa general, no es asesoría legal. Un abogado de bancarrota con licencia en su zona puede decirle qué aplica a su situación.

Cómo suele pasar

Para muchas deudas de consumo como tarjetas de crédito, préstamos personales o algunas facturas médicas, un acreedor normalmente primero debe demandarlo en la corte. Si el acreedor obtiene una sentencia, entonces puede pedirle a la corte permiso para embargar salarios. Luego, se le indica a su empleador que retenga parte de su cheque.

No todas las deudas siguen el mismo camino. La pensión alimenticia y la manutención con frecuencia tienen herramientas fuertes de cobro. Algunas deudas de impuestos y algunas deudas del gobierno pueden cobrarse bajo reglas federales o estatales diferentes. Por eso, el aviso que usted recibe y las defensas que podría tener pueden ser distintas.

Un embargo no siempre dura para siempre. Puede detenerse cuando la deuda se paga, cuando la corte ordena que se detenga, cuando se llega a un acuerdo, o cuando se presenta un caso de bancarrota y aplica la suspensión automática (automatic stay). Si esa suspensión detendrá su embargo en particular depende del tipo de deuda y del momento, así que es importante hablar con un abogado con licencia cuanto antes.

¿Cuánto pueden tomar de su cheque?

Hay límites legales para el embargo de salario, pero el monto depende del tipo de deuda y de la ley que aplique. Para muchas deudas comunes de consumo, la ley federal establece un tope, y algunos estados protegen más de su salario que la ley federal. Para pensión alimenticia, impuestos y ciertas otras deudas, el monto puede ser diferente.

Por eso, dos personas en estados diferentes pueden tener resultados muy distintos. Las leyes de exención estatales, el nivel de ingresos, el tipo de deuda y si usted mantiene dependientes pueden influir. Si ya está batallando para pagar renta, comida, transporte o medicina, vale la pena preguntar a un abogado local si están tomando demasiado o si podría aplicar una exención.

Puede conocer más información general en nuestras guías y en los resúmenes de capítulos, pero solo un abogado de bancarrota con licencia en su zona puede revisar los documentos y decirle qué protecciones podrían aplicar.

¿La bancarrota puede detener el embargo de salario?

A veces, sí. Cuando se presenta un caso de bancarrota, por lo general se activa de inmediato la suspensión automática (automatic stay). La suspensión automática detiene la mayoría de las actividades de cobro, incluidos muchos embargos, demandas, acciones de ejecución hipotecaria y llamadas de cobro. Esta es una de las razones por las que las personas que enfrentan una presión urgente de cobro suelen hablar con un abogado de bancarrota rápidamente.

Pero hay límites, y es importante ser honesto con ellos. La bancarrota no borra todas las deudas. Algunas deudas generalmente sobreviven a la bancarrota, incluidas la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la pensión alimenticia y la manutención, la mayoría de las multas de la corte y las deudas causadas por fraude. Además, que un embargo se detenga de inmediato puede depender del tipo de deuda y en qué etapa esté el caso.

Para algunas personas, el Capítulo 7 puede ser la mejor opción si califican y necesitan un reinicio más rápido. Para otras, el Capítulo 13 puede ayudarles a pagar una parte de lo que deben mediante un plan aprobado por la corte, mientras se ponen al día con deudas garantizadas como una hipoteca o un préstamo de auto. La ruta correcta depende de los ingresos, los bienes, el tipo de deuda y las reglas de exención específicas del estado. Por eso importa una revisión legal local.

Qué hacer si le están embargando el salario

Si le están quitando dinero de su salario ahora mismo, trate de no ignorar los documentos. Actuar rápido puede importar. Guarde cada aviso de la corte, del alguacil (sheriff), del acreedor, del departamento de nómina (payroll) o del abogado de cobro, y lleve esos documentos a cualquier consulta con un abogado.

Estos son pasos prácticos iniciales:

- Pida a su empleador o al departamento de nómina una copia del aviso de embargo, si aún no lo tiene.

- Verifique qué tipo de deuda es: tarjeta de crédito, factura médica, pensión alimenticia, impuestos, préstamo estudiantil u otra cosa.

- Reúna documentos básicos como recibos de pago recientes, documentos de la corte y cartas del acreedor.

- No envíe información sensible como su número de Seguro Social (Social Security), números de cuenta bancaria o números de tarjeta de crédito a través de un formulario de solicitud.

- Hable con un abogado de bancarrota con licencia en su estado lo antes posible si el embargo le está causando dificultades.

Si no está seguro por dónde empezar, CleanSlate Match puede ayudarle a obtener una coincidencia con un abogado de bancarrota con licencia cerca de usted. CleanSlate Match es un servicio gratuito de coincidencias, no es una firma de abogados, no es un abogado y no presenta bancarrota ni crea una relación abogado-cliente.

Cuánto puede costar la ayuda legal

Muchos abogados de bancarrota para consumidores cobran una tarifa fija por un caso del Capítulo 7 o del Capítulo 13, además de la tarifa de presentación en la corte y una pequeña tarifa obligatoria del curso de asesoría crediticia. El costo real depende del capítulo que presente, qué tan complicado sea su caso y el distrito donde lo presente. Estas no son cotizaciones; son rangos comunes que la gente podría ver.

Para el Capítulo 7, las tarifas fijas de los abogados a menudo rondan entre aproximadamente $1,000 y $2,500, además de la tarifa de presentación en la corte, que comúnmente son unos cuantos cientos de dólares, y una tarifa moderada por el curso de asesoría crediticia. Para el Capítulo 13, las tarifas fijas de los abogados a menudo son más altas: a veces aproximadamente $3,000 a $6,000 o más, dependiendo del distrito y la complejidad del caso, además de la tarifa de presentación en la corte y las tarifas de los cursos requeridos. En muchos casos del Capítulo 13, una parte de la tarifa del abogado puede pagarse a través del plan de pagos, pero eso depende de la práctica local y del abogado.

El costo puede aumentar si hay demandas, asuntos del negocio, muchos bienes, deudas disputadas, preguntas sobre impuestos, presentaciones de bancarrota anteriores o presentaciones urgentes de emergencia. Siempre pida un acuerdo de honorarios por escrito y confirme que el abogado esté autorizado con licencia en su estado. CleanSlate Match es gratuito para la persona que busca ayuda. Los abogados participantes pagan una tarifa fija para participar en el servicio.

El embargo de salario significa que se le quita dinero de su cheque para pagar una deuda, pero puede tener opciones legales y una coincidencia GRATUITA con un abogado de bancarrota con licencia puede ayudarle a entenderlas.

Preguntas comunes

¿Un acreedor puede quitarme todo mi cheque de pago?

Por lo general no. Hay límites legales, pero el monto depende del tipo de deuda y de la ley que aplique. Las reglas estatales y federales pueden ser diferentes, así que un abogado local puede decirle qué tope aplica en su caso.

¿Presentar bancarrota detendrá un embargo de salario de inmediato?

A menudo se detienen muchos embargos porque la suspensión automática comienza cuando se presenta un caso. Pero algunas deudas se tratan de forma diferente, y el momento importa, así que no hay garantía sin revisar su caso específico.

¿La bancarrota puede eliminar la deuda detrás del embargo?

A veces, pero no siempre. Algunas deudas normalmente sobreviven a la bancarrota, incluidas la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la pensión alimenticia y la manutención, la mayoría de las multas de la corte y las deudas derivadas de fraude.

¿Qué información necesito para que me asignen a un abogado?

Por lo general solo se necesita información de contacto e intención general: su nombre, número de teléfono, correo electrónico opcional, estado, una breve descripción de su situación y su idioma preferido. No debería necesitar proporcionar un número de Seguro Social ni números de cuentas bancarias o de tarjetas de crédito para que lo asignen.

¿CleanSlate Match es una firma de abogados?

No. CleanSlate Match es un servicio gratuito de coincidencias. No es una firma de abogados, no es su abogado y no crea una relación abogado-cliente ni presenta documentos de bancarrota por usted.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →