Mga gabay

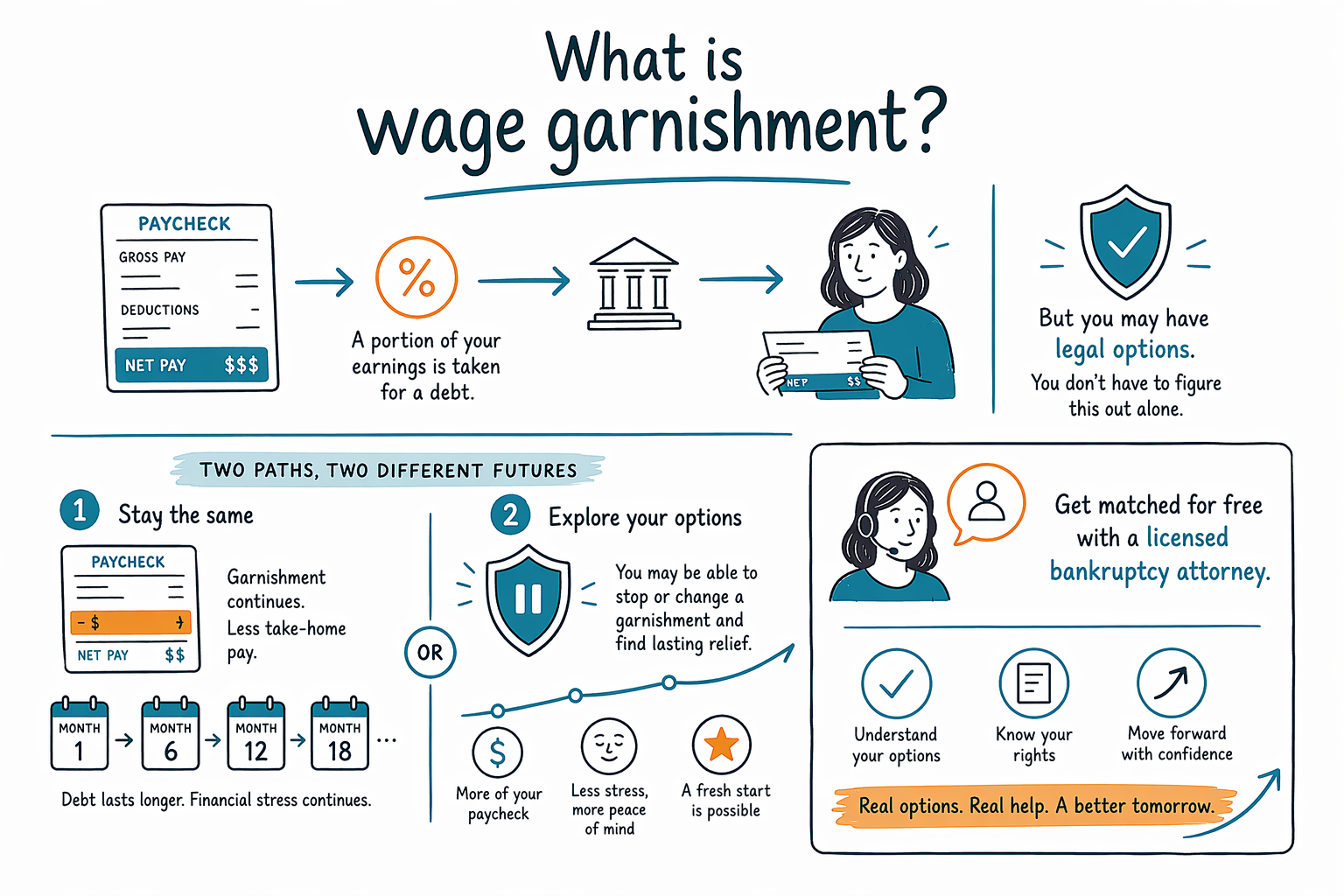

Ano ang wage garnishment?

Ang wage garnishment ay kapag may perang kinuha sa iyong sahod para bayaran ang utang, kadalasan pagkatapos dumaan sa proseso sa korte. Nakakatakot itong maramdaman, pero maaaring may mga pagpipilian ka—kabilang ang bankruptcy sa ilang pagkakataon—at may mapagkakatiwalaang tulong na available.

Ano ang ibig sabihin ng wage garnishment

Ang wage garnishment ay kapag may bahagi ng iyong sweldo na inaalis/ina-withhold ng iyong employer at ipinapadala sa pinagkakautangan o sa ibang partido na may utang ka sa kanila. Sa maraming kaso, nangyayari ito matapos idemanda ka ng pinagkakautangan, manalo sa isang hatol (judgment), at makakuha ng utos mula sa korte. Pero may ilang uri ng utang—tulad ng child support, ilang uri ng buwis, o mga panuntunan sa koleksyon ng federal student loan—na maaaring sumunod sa ibang proseso.

Kung biglang mukhang mas maliit ang iyong paycheck, o sinabihan ka ng iyong employer na nakatanggap sila ng mga legal na dokumento, maaaring wage garnishment ang dahilan. Maraming tao ang unang nalalaman ito matapos na nilang mahuli na sa pagbabayad ng bills. Hindi ka nag-iisa, at hindi ibig sabihin nito na may mali kang nagawang moral.

Nag-iiba-iba ang eksaktong mga patakaran ayon sa estado at judicial district, at magkakaiba ang sinusunod na patakaran sa iba’t ibang uri ng utang. Ang pahinang ito ay pangkalahatang impormasyon para sa edukasyon lamang, hindi legal advice. Ang isang lisensyadong bankruptcy attorney sa lugar mo ang makapagsasabi kung ano ang naaangkop sa sitwasyon mo.

Paano ito karaniwang nangyayari

Para sa maraming consumer debts gaya ng credit cards, personal loans, o ilang medical bills, karaniwan ay kailangan muna ng pinagkakautangan na idemanda ka sa korte. Kapag nakakuha sila ng hatol, maaari nilang hilingin sa korte ang pahintulot para ipagbawal/i-garnish ang mga sahod. Pagkatapos, sasabihin sa employer mo na i-hold back ang bahagi ng iyong paycheck.

Hindi lahat ng utang ay dumadaan sa parehong proseso. Ang child support at alimony ay madalas may mas matitinding paraan ng koleksyon. Ang ilang tax debts at ilang government debts ay maaaring kolektahin sa ilalim ng ibang federal o state rules. Dahil dito, ang notice na matatanggap mo at ang mga posibleng depensa mo ay maaaring magkakaiba.

Hindi palaging habang-buhay ang garnishment. Maaari itong tumigil kapag nabayaran na ang utang, kapag inutusan ng korte na itigil, kapag umabot sa settlement, o kapag may na-file na bankruptcy case at nag-apply ang automatic stay. Kung ihihinto ng automatic stay ang partikular mong garnishment ay nakadepende sa uri ng utang at sa timing, kaya mahalagang makipag-usap sa isang lisensyadong abogado agad.

Magkano ang puwedeng kunin sa paycheck?

May mga legal na limitasyon ang wage garnishment, pero ang eksaktong halaga ay nakadepende sa uri ng utang at sa batas na naaangkop. Para sa maraming ordinaryong consumer debts, may cap na itinakda ang federal law, at may ilang estado na nagpoprotekta ng mas malaking bahagi ng sahod mo kumpara sa ginagawa ng federal law. Para sa child support, taxes, at ilang iba pang utang, maaaring magkaiba ang halaga.

Kaya maaaring magkaiba nang malaki ang resulta ng dalawang tao na magkaibang estado. Ang mga state exemption laws, antas ng income, uri ng utang, at kung may sinusuportahang dependents ay maaaring makaapekto. Kung nahihirapan ka na magbayad ng upa, pagkain, pamasahe, o gamot, sulit na magtanong sa lokal na abogado kung masyadong marami ang kinukuha o kung may puwedeng exemption.

Makakakuha ka ng mas pangkalahatang background sa aming guides at mga overview ng chapters, pero tanging ang lisensyadong bankruptcy attorney sa lugar mo ang makakapag-review ng mga papel at makakapagsabi kung anong proteksyon ang maaaring naaangkop.

Puwede bang pigilan ng bankruptcy ang wage garnishment?

Minsan, oo. Kapag na-file ang isang bankruptcy case, kadalasang agad na nag-uumpisa ang automatic stay. Hinihinto ng automatic stay ang karamihan ng mga aktibidad sa koleksyon, kabilang ang maraming garnishments, lawsuits, foreclosure actions, at mga collection calls. Isa ito sa mga dahilan kung bakit ang mga taong nahaharap sa agarang pressure sa koleksyon ay madalas na kumokonsulta sa bankruptcy attorney nang mabilis.

Pero may mga limitasyon, at mahalagang maging tapat tungkol dito. Ang bankruptcy ay hindi nawawala/erases ang lahat ng utang. Ang ilang uri ng utang ay karaniwang hindi nagagawang alisin sa bankruptcy, kabilang ang karamihan sa student loans, mga kamakailang income taxes, child support at alimony, karamihan sa mga court fines, at mga utang na dulot ng fraud. Gayundin, kung ihihinto agad ang garnishment ay maaaring nakadepende sa uri ng utang at sa stage ng case.

Para sa ilang tao, ang Chapter 7 ay maaaring mas bagay kung kuwalipikado sila at kailangan nila ng mas mabilis na restart/reset. Para sa iba, ang Chapter 13 ay maaaring makatulong sa kanila na bayaran ang bahagi ng kanilang mga utang sa pamamagitan ng court-approved plan habang hinahabol/inaayos ang mga secured debts gaya ng mortgage o car loan. Ang tamang direksyon ay nakadepende sa income, assets, uri ng utang, at mga state-specific exemption rules. Kaya mahalaga ang lokal na legal review.

Ano ang gagawin kung ginagarnish ang sahod mo

Kung kinukuha na ngayon ang sahod mo, subukang huwag itong balewalain ang mga papel. Ang mabilis na aksyon ay mahalaga. I-keep ang bawat notice mula sa korte, sheriff, creditor, payroll department, o collection lawyer, at dalhin ang mga papel na iyon sa anumang konsultasyon sa abogado.

Narito ang mga praktikal na unang hakbang:

- Hilingin sa iyong employer o payroll department ang kopya ng garnishment notice kung wala pa ito sa’yo.

- Alamin kung anong uri ng utang ito: credit card, medical bill, child support, taxes, student loan, o iba pa.

- Iipon ang mga pangunahing dokumento tulad ng mga recent pay stubs, mga papel sa korte, at mga liham mula sa pinagkakautangan.

- Huwag magsend ng sensitibong impormasyon tulad ng Social Security number, mga bank account number, o mga credit card number sa pamamagitan ng matching form.

- Makipag-usap sa isang lisensyadong bankruptcy attorney sa iyong estado sa lalong madaling panahon kung ang garnishment ay nagdudulot ng hirap.

Kung hindi ka sigurado kung saan magsisimula, makakatulong ang CleanSlate Match sa pag-get matched sa isang lisensyadong bankruptcy attorney na malapit sa iyo. Ang CleanSlate Match ay libreng matching service, hindi law firm, hindi abogado, at hindi nag-fi-file ng bankruptcy o lumilikha ng attorney-client relationship.

Magkano ang posibleng legal help

Maraming consumer bankruptcy attorneys ang naniningil ng flat fee para sa isang Chapter 7 o Chapter 13 case, kasama ang court filing fee at isang maliit na required credit-counseling course fee. Ang tunay na halaga ay nakadepende sa chapter na i-file mo, kung gaano ka-komplikado ang case mo, at sa district kung saan ka mag-fi-file. Hindi ito mga quote—ito ay mga karaniwang saklaw na maaaring makita ng mga tao.

Para sa Chapter 7, kadalasan ang mga attorney flat fees ay nasa humigit-kumulang $1,000 hanggang $2,500, kasama ang court filing fee na kadalasang nasa ilang daang dolyar, at isang katamtamang credit-counseling fee. Para sa Chapter 13, kadalasan mas mataas ang attorney flat fees—minsan ay humigit-kumulang $3,000 hanggang $6,000 o higit pa depende sa district at sa complexity ng case—kasama ang court filing fee at mga kinakailangang bayad sa course. Sa maraming Chapter 13 cases, maaaring bahagi ng attorney fee ay mabayaran sa pamamagitan ng repayment plan, pero nakadepende ito sa local practice at sa attorney.

Puwedeng tumaas ang gastos kung may mga lawsuit, isyu sa negosyo, maraming assets, dispute sa mga utang, mga tanong sa buwis, mga nakaraang bankruptcy filings, o agarang emergency filings. Palaging humingi ng nakasulat na fee agreement at kumpirmahin na lisensyado ang abogado sa iyong estado. Ang CleanSlate Match ay libre para sa taong humihingi ng tulong. Ang mga participating attorneys ay nagbabayad ng flat fee para makasali sa serbisyo.

Ang wage garnishment ay kapag may kinukuha sa paycheck mo para sa utang, pero may mga legal na opsyon ka, at ang libreng match sa isang lisensyadong bankruptcy attorney ay makakatulong para maunawaan mo ang mga opsyong iyon.

Mga karaniwang tanong

Puwede bang kunin ng pinagkakautangan ang buong paycheck ko?

Kadalasan hindi. May mga legal na limitasyon, pero ang halaga ay nakadepende sa uri ng utang at sa batas na naaangkop. Puwede magkaiba ang state at federal rules, kaya puwedeng sabihin sa’yo ng lokal na abogado kung anong limit ang naaangkop sa case mo.

Pipigil ba ng pag-file ng bankruptcy ang wage garnishment kaagad?

Madals itong humihinto sa maraming garnishments dahil nagsisimula ang automatic stay kapag na-file ang case. Pero ang ilang uri ng utang ay tinatrato nang iba, at mahalaga ang timing, kaya walang garantiyang masasabi nang hindi nire-review ang partikular mong case.

Mapapawi ba ng bankruptcy ang utang na nasa likod ng garnishment?

Minsan, pero hindi palagi. Ang ilang utang ay karaniwang hindi nalilinis sa bankruptcy, kabilang ang karamihan sa student loans, mga kamakailang income taxes, child support at alimony, karamihan sa mga court fines, at mga utang mula sa fraud.

Anong impormasyon ang kailangan ko para ma-match sa isang abogado?

Karaniwan ay contact information at general intent lang: iyong pangalan, numero ng telepono, optional na email, estado, maikling paglalarawan ng sitwasyon mo, at ang preferred language mo. Hindi mo dapat kailangan magbigay ng Social Security number o mga bank o credit card number para ma-match.

Ang CleanSlate Match ba ay isang law firm?

Hindi. Ang CleanSlate Match ay libreng matching service. Hindi ito law firm, hindi ikaw ang abogado, at hindi ito lumilikha ng attorney-client relationship o nag-fi-file ng bankruptcy papers para sa’yo.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →