Guías

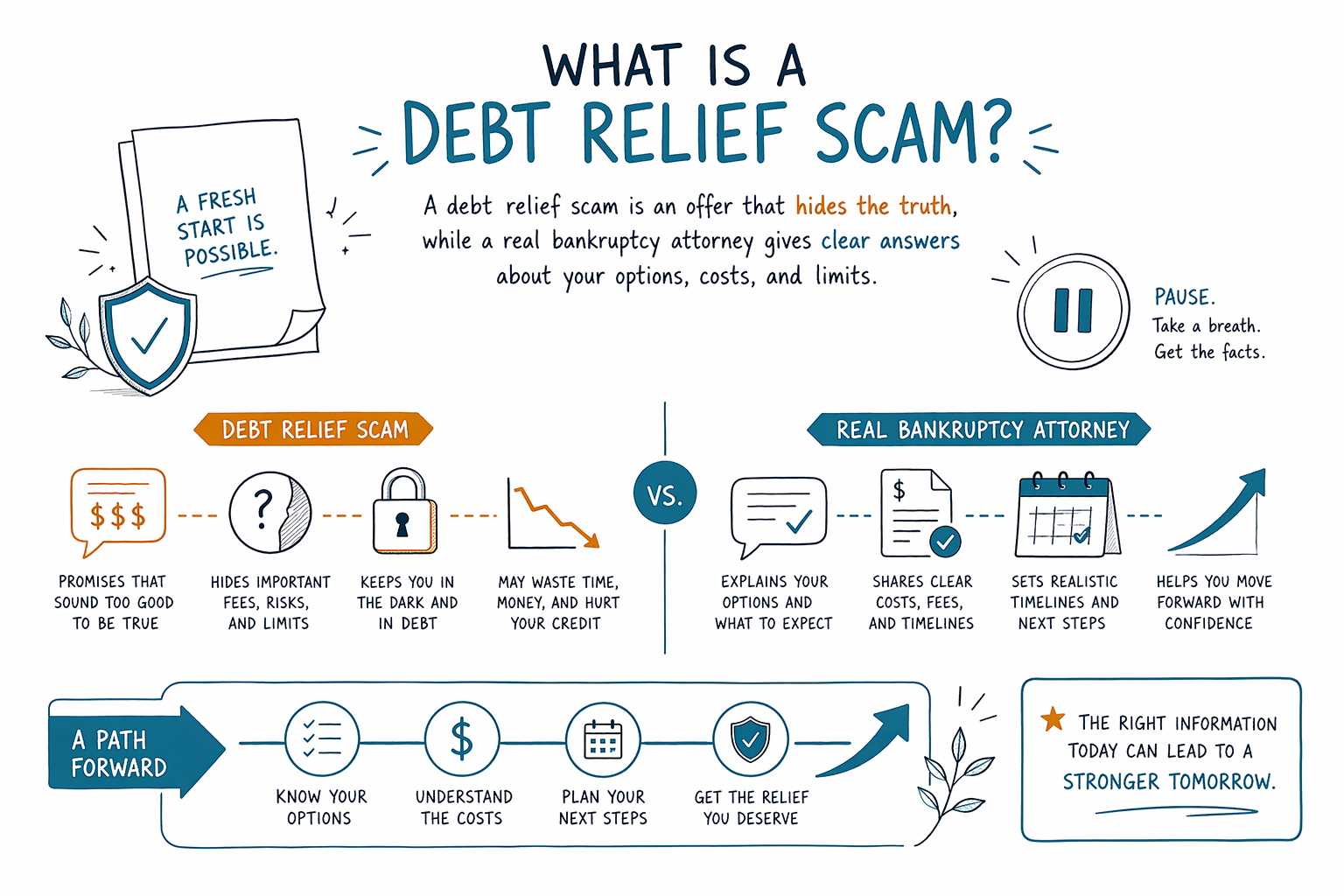

¿Qué es una estafa de alivio de deudas?

Una estafa de alivio de deudas es cualquier oferta que usa presión, promesas falsas o cargos ocultos para quitar dinero a personas que ya están abrumadas por sus deudas. Si algo suena demasiado fácil, garantiza un resultado, o pide un pago antes de darte condiciones claras por escrito, detente y revísalo con cuidado.

Cómo suele verse una estafa de alivio de deudas

Una estafa puede prometer que eliminarán tu deuda rápidamente, detener las llamadas de cobro de inmediato o mejorar tu crédito sin un proceso real. También puede pedir dinero por adelantado, apurarte para firmar o evitar dar una explicación escrita y exacta de lo que harán.

Algunas compañías deshonestas usan nombres que suenan legales u oficiales, pero no son un despacho de abogados y es posible que no estén autorizadas para dar asesoría legal. Otras pueden decir que pueden negociar con acreedores o con el tribunal, pero luego desaparecen cuando ya tienen tu pago.

Una regla sencilla: si una compañía no explica claramente el servicio, el costo total, los riesgos y qué pasa si no funciona, trátalo como una señal de alerta.

Señales de advertencia comunes

Ten cuidado con promesas que suenan absolutas, como "eliminación garantizada de deudas," "podemos detener todas las demandas," o "nunca tendrás que pagarles a tus acreedores otra vez." Las soluciones reales para deudas dependen de tus circunstancias, de tu estado, de tu distrito judicial y del tipo de deuda.

Ten cuidado si te piden que dejes de leer cartas, que dejes de abrir correo o que evites hablar con tus acreedores sin explicar por qué. También ten cuidado si quieren información sensible que no debería recolectarse, como tu número de Seguro Social, inicios de sesión bancarios o números completos de cuenta solo para dar una cotización básica.

Si te presionan para actuar hoy, exigen una tarifa grande antes de ofrecer cualquier servicio claro, o se niegan a decirte si son un abogado, un despacho legal o solo una empresa de marketing, baja la velocidad.

En qué se diferencia de la ayuda real para bancarrota

La bancarrota es un proceso legal que se maneja a través del tribunal, y para algunas personas que enfrentan deudas, embargos, ejecuciones hipotecarias o demandas, puede ser una opción real. Pero no es magia, y no elimina todas las deudas.

Algunas deudas normalmente sobreviven a la bancarrota, incluyendo la mayoría de los préstamos estudiantiles, impuestos recientes sobre ingresos, manutención infantil y pensión alimenticia, la mayoría de las multas del tribunal y deudas relacionadas con fraude. Si una deuda se elimina depende del capítulo, tus circunstancias y la ley donde presentas el caso.

Un abogado de bancarrota con licencia puede explicar si el Capítulo 7 o el Capítulo 13 podrían encajar con tu situación, qué significa la prueba de medios en tu estado y distrito, y qué propiedad podrías conservar mediante exenciones o un plan de pagos. Las reglas varían por estado y por distrito judicial, así que la respuesta correcta para una persona puede no aplicar para otra.

Cómo protegerte antes de pagarle a alguien

Antes de enviar dinero o compartir detalles personales, usa una lista de verificación básica y toma tu tiempo.

- Pregunta si la persona o la compañía es un abogado con licencia o un despacho legal.

- Pide el nombre completo del abogado y su número de barra, y luego confirma la licencia con la barra de tu estado.

- Pide el costo total por escrito y qué incluye.

- Pregunta con qué tipos de deuda no pueden ayudar y qué deudas podrían sobrevivir a la bancarrota.

- No entregues números de banco o de tarjeta, números de Seguro Social, ni información completa de cuentas a menos que estés seguro de que estás tratando con un profesional real y de que esa información sea verdaderamente necesaria.

Un profesional legítimo debería responder claramente, con calma y en lenguaje sencillo.

Lo que la bancarrota puede y no puede hacer

Para muchas personas, la bancarrota puede traer alivio al pausar la mayor parte de la actividad de cobro cuando el caso se presenta mediante la suspensión automática. Ese “pausa” también puede afectar muchos embargos de salario, demandas y acciones de ejecución hipotecaria, aunque los detalles dependen del caso y de la ley local.

Muchas personas pueden conservar una casa o un auto, especialmente en el Capítulo 13 o cuando aplican exenciones, pero eso no es automático. El resultado depende de tu patrimonio (equity), tus pagos, tu distrito y otros datos que revisa tu abogado.

CleanSlate Match es un servicio gratuito de emparejamiento, no un despacho de abogados y no tu abogado. Ayudamos a reunir únicamente datos de contacto e intención general, como tu nombre, teléfono, correo electrónico opcional, estado e idioma preferido, para que puedas conectarte con un abogado de bancarrota con licencia cerca de ti.

El siguiente paso, más seguro

Si te sientes asustado o avergonzado, no estás solo. Una primera consulta cuidadosa puede ayudarte a comparar opciones de alivio de deudas con honestidad, incluyendo bancarrota, sin presión.

Puedes saber más en nuestras guías de bancarrota o en el panorama general del Capítulo 7 y el Capítulo 13, y luego usa Get matched para conectarte gratis con un abogado de bancarrota con licencia cerca de ti. Vale la pena confirmar la licencia del abogado en la barra y hacer preguntas claras antes de firmar cualquier cosa.

Una estafa de alivio de deudas es una oferta que oculta la verdad, mientras que un abogado real de bancarrota te da respuestas claras sobre tus opciones, costos y límites.

Preguntas comunes

¿Todas las empresas de alivio de deudas son estafas?

No. Algunas compañías ofrecen servicios reales, pero otras usan afirmaciones engañosas o cargos ocultos. La clave es verificar quiénes son, qué pueden hacer legalmente y si son un abogado con licencia o un despacho legal.

¿Cómo sé si la bancarrota es mejor que una oferta de alivio de deudas?

Depende de tus deudas, tus ingresos, tu propiedad y tu ubicación. Un abogado de bancarrota con licencia puede explicarte el Capítulo 7, el Capítulo 13, la prueba de medios y qué podría eliminarse o sobrevivir en tu estado y distrito.

¿La bancarrota elimina toda mi deuda?

No. La bancarrota puede ayudar con muchas deudas, pero algunas normalmente sobreviven, como la mayoría de los préstamos estudiantiles, impuestos recientes, manutención infantil y pensión alimenticia, la mayoría de las multas del tribunal y deudas relacionadas con fraude. Los resultados dependen del caso.

¿Qué debería pedirme CleanSlate Match?

Solo datos básicos de contacto e intención general, como tu nombre, teléfono, correo electrónico opcional, estado e idioma preferido. No debería pedir tu número de Seguro Social, información bancaria ni números completos de cuenta.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →