Mga gabay

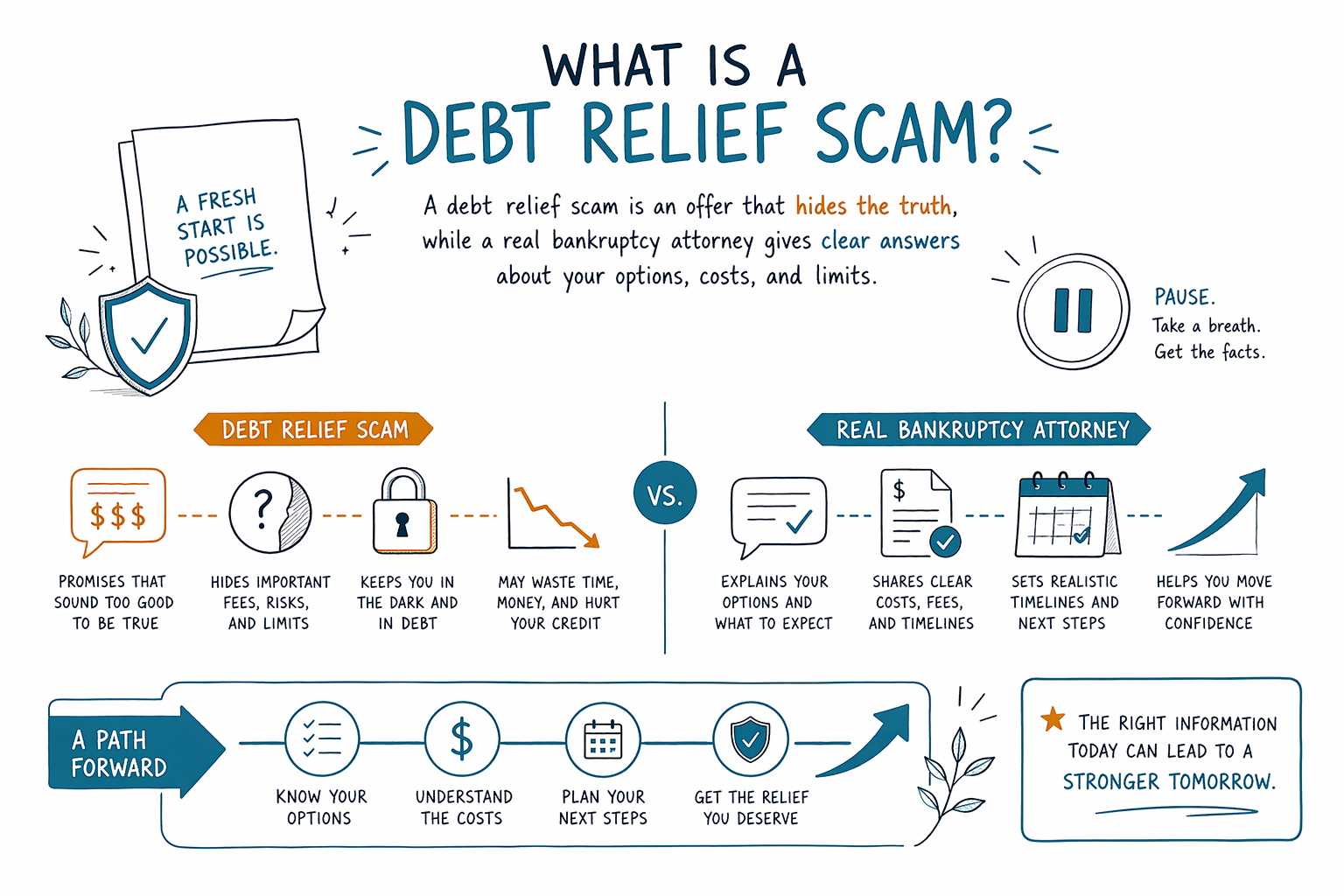

Ano ang debt relief scam?

Ang debt relief scam ay anumang alok na gumagamit ng pressure, maling pangako, o nakatagong bayarin para kumuha ng pera mula sa mga taong sobrang nalulunod na sa utang. Kung ang isang bagay ay mukhang napakadali, nangangakong tiyak ang resulta, o humihingi ng bayad bago magbigay ng malinaw na nakasulat na detalye, huminto muna at pag-isipang mabuti.

Ano ang karaniwang hitsura ng isang debt relief scam

Maaaring mangakong agad na mabubura ang iyong utang, mapipigilan ang mga collection call kaagad, o maaayos ang iyong credit nang walang tunay na proseso. Maaari rin silang humingi ng pera nang maaga, pagmamadaling pirmahin ka, o iwasang magbigay ng nakasulat na paliwanag kung ano mismo ang gagawin nila.

Ang ilang mga walang-tapat na kumpanya ay gumagamit ng mga pangalang parang legal o opisyal, pero hindi sila law firm at maaaring hindi sila pinapayagang magbigay ng legal advice. Ang iba naman ay sinasabing maaari silang makipag-negosasyon sa mga creditor o sa korte, pero pagkatapos ay nawawala kapag nakuha na nila ang kanilang bayad.

Simpleng tuntunin: kung hindi malinaw na ipapaliwanag ng isang kumpanya ang serbisyo, ang kabuuang halaga, ang mga panganib, at kung ano ang mangyayari kung hindi ito gumana, ituring itong babala.

Mga karaniwang palatandaan ng babala

Bantayan ang mga pangakong parang absolute, tulad ng "guaranteed debt elimination," "we can stop all lawsuits," o "you will never have to pay your creditors again." Ang totoong solusyon sa utang ay nakadepende sa iyong sitwasyon, sa iyong estado, sa judicial district mo, at sa uri ng utang.

Mag-ingat kung hihingin nilang tumigil ka sa pagbabasa ng mga liham, tumigil sa pagbubukas ng mail, o iwasang makipag-usap sa iyong mga creditor nang hindi nila ipinaliliwanag kung bakit. Mag-ingat din kung gusto nilang makuha ang sensitibong impormasyon na hindi dapat kinokolekta, tulad ng Social Security number mo, bank logins, o buong account numbers lang para makapagbigay ng basic na quote.

Kung pinipilit nilang kumilos ka ngayon, hinihingi ang malaking bayad bago pa man magbigay ng anumang malinaw na serbisyo, o ayaw nilang sabihin kung abogado ba sila, law firm ba, o marketing company lang, huminto muna at mabagal.

Paano ito naiiba sa tunay na tulong sa bankruptcy

Ang bankruptcy ay legal na proseso na dumadaan sa korte, at para sa ilan ay puwede itong maging tunay na opsyon kapag nahaharap sa utang, garnishment, foreclosure, o mga demanda. Pero hindi ito magic, at hindi nito mabubura ang lahat ng utang.

May ilang utang na karaniwang nananatili kahit may bankruptcy, kabilang ang karamihan sa student loans, mga income tax na kamakailan lang, child support at alimony, karamihan sa court fines, at mga utang na may kinalaman sa fraud. Kung ang utang ay mababawas (discharged) o hindi ay nakadepende sa chapter, sa iyong mga detalye, at sa batas kung saan ka magfa-file.

Ang lisensyadong bankruptcy attorney ay makakapagpaliwanag kung ang Chapter 7 o Chapter 13 ay akma sa iyong sitwasyon, kung ano ang ibig sabihin ng means test sa estado at district mo, at kung anong ari-arian ang maaari mong panatilihin sa pamamagitan ng exemptions o repayment plan. Nag-iiba ang mga patakaran ayon sa estado at judicial district, kaya ang tamang sagot para sa isang tao ay maaaring hindi angkop sa iba.

Paano protektahan ang sarili bago ka magbayad sa sinuman

Gumamit ng mabagal at simpleng checklist bago magpadala ng pera o magbahagi ng personal na impormasyon.

- Tanungin kung ang tao o kumpanya ay lisensyadong abogado o law firm.

- Hilingin ang buong pangalan at bar number ng abogado, pagkatapos ay kumpirmahin ang lisensya sa state bar mo.

- Hilingin ang kabuuang bayad nang nakasulat at kung ano ang kasama.

- Tanungin kung anong uri ng utang ang hindi nila matutulungan at kung ano ang maaaring manatili kahit may bankruptcy.

- Huwag magbigay ng bank o card numbers, Social Security numbers, o buong detalye ng account maliban kung sigurado kang nakikipag-usap ka sa tunay na propesyonal at talagang kailangan ang impormasyon.

Dapat malinaw at kalmado, at sa simpleng wika, ang sagot ng isang lehitimong propesyonal.

Ano ang kayang gawin at hindi kayang gawin ng bankruptcy

Para sa maraming tao, ang bankruptcy ay makakapagbigay ng pagaan sa pamamagitan ng pag-pause sa karamihan ng collection activity kapag na-file na ang kaso sa korte sa pamamagitan ng automatic stay. Ang pag-pause na ito ay maaari ring makaapekto sa maraming wage garnishments, mga demanda, at mga foreclosure action, kahit na ang mga detalye ay nakadepende sa kaso at lokal na batas.

Maraming tao ang nakakapagpanatili ng bahay o sasakyan, lalo na sa Chapter 13 o kapag may mga exemptions, pero hindi ito awtomatiko. Ang magiging resulta ay nakadepende sa equity mo, sa iyong mga pagbabayad, sa district mo, at sa iba pang detalye na tinitingnan ng iyong abogado.

Ang CleanSlate Match ay libreng matching service, hindi law firm at hindi ikaw ang abogado namin. Tinutulungan namin ang pagkuha ng contact details at general intent lamang — gaya ng iyong pangalan, telepono, opsyonal na email, estado, at preferred language — para makakonekta ka sa lisensyadong bankruptcy attorney na malapit sa iyo.

Mas ligtas na susunod na hakbang

Kung nakakaramdam ka ng takot o hiya, hindi ka nag-iisa. Ang maingat na unang konsultasyon ay makakatulong para maikumpara mo nang tapat ang mga opsyon sa pag-ayos ng utang, kabilang ang bankruptcy, nang walang pressure.

Maaari kang matuto pa sa aming bankruptcy guides o Chapter 7 and Chapter 13 overview, tapos gamitin ang Get matched para makakonekta nang libre sa lisensyadong bankruptcy attorney na malapit sa iyo. Sulit na i-check at kumpirmahin ang bar license ng abogado at magtanong ng malinaw bago ka pumirma ng anumang dokumento.

Ang debt relief scam ay isang alok na itinatago ang katotohanan, habang ang tunay na bankruptcy attorney ay nagbibigay ng malinaw na sagot tungkol sa iyong mga opsyon, gastos, at mga limitasyon.

Mga karaniwang tanong

Lahat ba ng debt relief company ay scam?

Hindi. May ilang kumpanya na nagbibigay ng tunay na serbisyo, pero ang iba naman ay gumagamit ng mapanlinlang na pahayag o nakatagong bayarin. Ang mahalaga ay i-verify kung sino sila, ano ang legal na magagawa nila, at kung sila ba ay lisensyadong abogado o law firm.

Paano ko malalaman kung mas mainam ang bankruptcy kaysa sa alok na debt relief?

Nakasalalay ito sa iyong mga utang, kita, ari-arian, at lokasyon. Ang lisensyadong bankruptcy attorney ay makakapagpaliwanag ng Chapter 7, Chapter 13, ang means test, at kung ano ang puwedeng mabawas o manatili sa iyong estado at judicial district.

Mabubura ba ng bankruptcy ang lahat ng utang ko?

Hindi. Makakatulong ang bankruptcy sa maraming utang, pero ang ilan ay karaniwang nananatili, tulad ng karamihan sa student loans, mga recent taxes, child support at alimony, karamihan sa court fines, at mga utang na may kinalaman sa fraud. Ang resulta ay nakadepende sa kaso.

Ano ang dapat itanong sa akin ng CleanSlate Match?

Mga basic na contact details at general intent lamang, gaya ng iyong pangalan, telepono, opsyonal na email, estado, at preferred language. Hindi dapat silang humingi ng Social Security number mo, impormasyon sa bank, o buong account numbers.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →