Guías

¿Qué pasa si me demandan por una deuda?

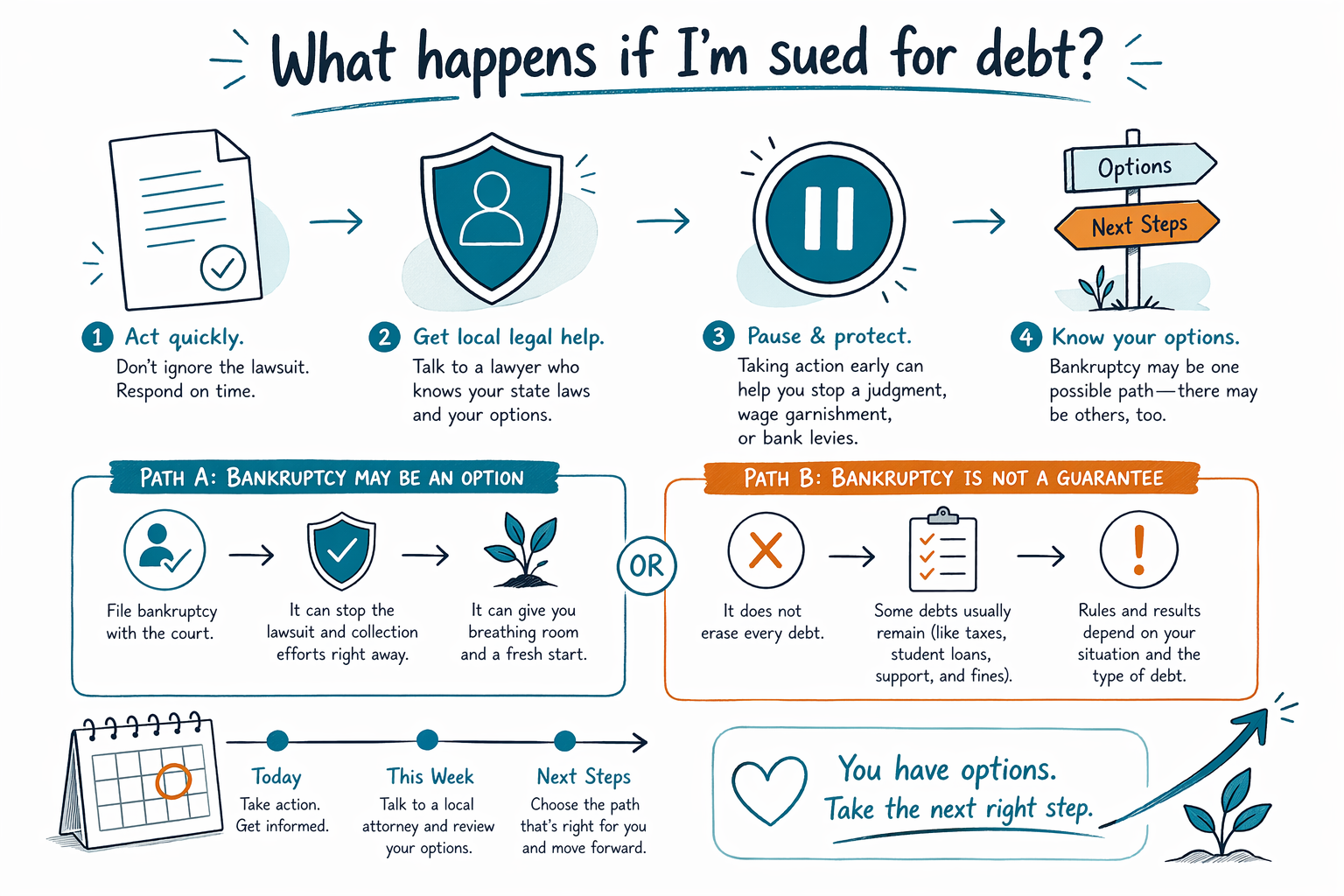

Si te están demandando por una deuda, puede sentirse urgente y aterrador — pero sí tienes opciones. En muchos casos, es posible que puedas responder, proteger ingresos o propiedades importantes y recibir ayuda de un abogado de bancarrota con licencia cerca de ti.

Primero: no ignores la demanda

Una demanda por deuda es un caso en la corte iniciado por un acreedor o un comprador de deuda que pide que un juez declare que debes el dinero. Si no haces nada, la corte puede dictar una sentencia en rebeldía (default judgment) en tu contra, lo que puede dificultar detener la cobranza.

Eso no significa que no tengas opciones. Aún podrías poder responder al caso, pedir más tiempo, impugnar errores o explorar opciones de alivio de deudas. Las reglas y plazos varían según el estado y el tribunal, así que es importante leer cada papel con atención y buscar ayuda local pronto.

Si los documentos mencionan una fecha de audiencia en la corte o un plazo, tómalo en serio. Un abogado de bancarrota con licencia en tu área puede decirte si la bancarrota, un acuerdo, o alguna otra respuesta tiene sentido para tu situación.

A qué puede llevar una demanda por deuda

Si el acreedor gana, la corte puede permitir medidas de cobranza como el embargo de salario, embargos bancarios (bank levies) o gravámenes (liens) en algunas situaciones. Lo que puede pasar depende de la ley de tu estado, el tipo de deuda y el proceso del tribunal.

Si ya estás lidiando con embargo de salario, ejecución hipotecaria, retención de un vehículo (reposesión) o llamadas repetidas, esto es una señal para buscar asesoría con rapidez. La bancarrota puede ser una posible herramienta, pero no es la única y no es la opción adecuada para todos.

La buena noticia es que, una vez que se presenta un caso de bancarrota, la suspensión automática (automatic stay) generalmente detiene gran parte de la actividad de cobranza de inmediato, incluyendo muchas demandas, embargos y pasos de ejecución hipotecaria. Hay excepciones y los resultados dependen del caso.

Cómo puede ayudar la bancarrota si te están demandando

La bancarrota no elimina todas las deudas, y no es una promesa de que una demanda desaparecerá para siempre. Pero a menudo puede detener la demanda mientras el caso está en curso, y puede ayudar a eliminar algunas deudas no garantizadas como tarjetas de crédito o cuentas médicas, dependiendo del capítulo y de tu situación.

El Capítulo 7 a menudo se conoce como un caso de liquidación. Para las personas que califican bajo la prueba de medios (means test), puede liberar muchas deudas no garantizadas, pero algunas deudas normalmente sobreviven, incluyendo la mayoría de los préstamos estudiantiles, impuestos sobre ingresos recientes, pensión alimenticia para hijos (child support), manutención conyugal (alimony), muchas multas de la corte y deudas por fraude.

El Capítulo 13 es un plan de pago. Puede ayudar a las personas que tienen ingresos pero están atrasadas con los pagos, especialmente si necesitan tiempo para ponerse al día con un préstamo hipotecario o detener un embargo. Muchas personas conservan su casa o su auto gracias a las exenciones o a un plan del Capítulo 13, pero eso depende del estado, tus bienes (assets) y las reglas del tribunal.

Qué hacer ahora mismo

- Lee los documentos de la demanda y calendariza cada plazo.

- Guarda cada carta, mensaje de texto, correo de voz y notificación de la corte.

- No compartas números de cuenta bancaria, números de Seguro Social (Social Security) ni otros datos sensibles con nadie a menos que sepas quiénes son y por qué necesitan esa información.

- Reúne información básica de contacto, una descripción general del problema de la deuda, tu estado y tu idioma preferido.

- Habla con un abogado de bancarrota con licencia en tu área y confirma la licencia del abogado ante el colegio de abogados.

CleanSlate Match es un servicio gratuito de emparejamiento, no una firma legal y no eres tú el abogado. Podemos ayudarte a conectarte con un abogado de bancarrota con licencia cerca de ti, pero no presentamos bancarrota ni damos asesoría legal.

Cuánto suele costar la bancarrota

La mayoría de los abogados de bancarrota para consumidores cobran una tarifa fija, además de la tarifa de presentación de la corte y una pequeña tarifa requerida de asesoría de crédito. El total puede cambiar según el capítulo, qué tan complejo es tu caso y el distrito local.

Rangos muy aproximados para casos de consumidores suelen ser algo como:

- Capítulo 7: las tarifas fijas del abogado pueden estar en los miles bajos, además de la tarifa de presentación de la corte y la tarifa de consejería

- Capítulo 13: las tarifas fijas del abogado suelen ser más altas porque el caso es más involucrado, además de la tarifa de presentación de la corte y la tarifa de consejería

Eso no son cotizaciones. Tu costo real depende de tu caso, tu ubicación y el abogado. Un abogado local de bancarrota puede explicarte el costo completo de antemano.

Cómo CleanSlate Match puede ayudar

Ayudamos a personas en todo Estados Unidos a encontrar un abogado de bancarrota con licencia cerca de ellas, en el idioma que les resulte más cómodo cuando sea posible. El servicio es gratuito para ti.

Solo recopilamos información de contacto e intención general — por ejemplo, tu nombre, número de teléfono, correo electrónico opcional, estado, una descripción general del problema y tu idioma preferido. No necesitamos tus números de cuenta, ingresos u otros detalles financieros para iniciar el emparejamiento.

Si te sientes abrumado, no tienes que resolver esto solo. Una conversación tranquila inicial con un abogado local puede ayudarte a entender si la bancarrota, un acuerdo, u otro camino se ajusta a tu situación.

Si te están demandando por una deuda, actúa rápido, busca ayuda legal local y ten en cuenta que la bancarrota puede ser una posible opción — pero no es una garantía y no elimina cada deuda.

Preguntas comunes

¿Qué pasa si ignoro una demanda por deuda?

La corte puede dictar una sentencia en rebeldía si no respondes a tiempo, lo que puede facilitar la cobranza para el acreedor. Los plazos varían según el estado y el tribunal, así que lee los documentos de inmediato y busca ayuda legal local.

¿La bancarrota puede detener la demanda?

Muchas veces, sí. Cuando se presenta un caso de bancarrota, la suspensión automática (automatic stay) generalmente pausa la mayor parte de la actividad de cobranza, incluyendo muchas demandas. Hay excepciones, así que un abogado con licencia debe revisar tu situación.

¿La bancarrota elimina toda mi deuda?

No. La bancarrota puede ayudar con muchas deudas no garantizadas, pero algunas deudas normalmente sobreviven, como la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, el child support, el alimony, muchas multas de la corte y deudas provenientes de fraude. Los resultados dependen del capítulo y de tu caso.

¿Necesito darle a CleanSlate Match mi número de Seguro Social o información bancaria?

No. Solo recopilamos detalles de contacto e intención general para poder conectarte con un abogado de bancarrota con licencia. Por favor no envíes números de cuentas financieras ni otros detalles sensibles de cuentas.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →