Guías

¿Cuánto cuesta la bancarrota?

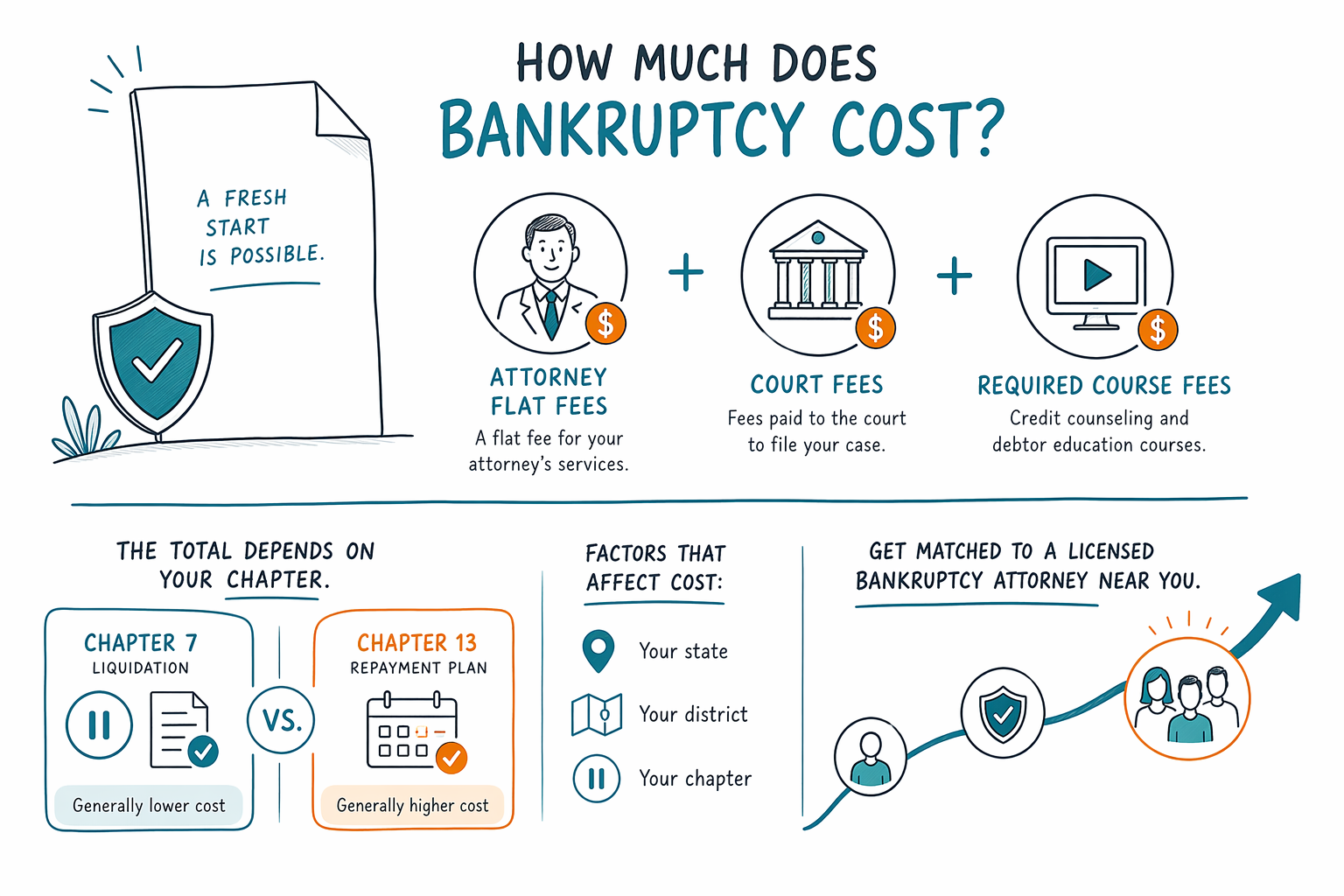

La bancarrota tiene costos reales, pero por lo general no paga un porcentaje de su deuda. El precio exacto depende de dónde vive, qué capítulo se ajusta a su situación y qué tan complejo es su caso.

Respuesta rápida: lo que la mayoría paga (rangos típicos)

La mayoría de los abogados de bancarrota para consumidores cobran un honorario fijo (flat fee) por el trabajo básico del Capítulo 7 o del Capítulo 13, y además usted paga la tarifa de presentación ante el tribunal y una pequeña tarifa requerida de asesoría/counseling crediticio.

Como las reglas de bancarrota y los costos del tribunal varían por distrito y por estado, no hay un solo número que se ajuste a todos. Un abogado con licencia puede darle la mejor estimación después de revisar su situación.

En muchas partes de EE. UU., un rango “todo incluido” que a menudo se comenta es aproximadamente $2,000–$5,000+ en honorarios de abogado más tarifas relacionadas con el tribunal—aunque el monto final puede ser más alto en casos más complejos.

Si está atrasado en pagos, algunos abogados podrían permitir planes de pago para sus honorarios. Confirme los términos de pago con anticipación para que se sienta seguro y no se lleve sorpresas.

Qué normalmente incluye el costo

Estas son las partes para las que la mayoría de las personas hacen presupuesto:

1. Honorario fijo del abogado (el trabajo del abogado: revisar, llenar formularios, presentar lo requerido y representarlo en las etapas clave del caso).

2. Tarifa de presentación ante el tribunal (la paga al tribunal de bancarrota). El monto puede variar según el capítulo y los procedimientos locales.

3. Asesoría crediticia obligatoria antes de presentar y las tarifas del curso relacionadas (generalmente se requiere antes de presentar la solicitud).

Dependiendo de su situación, también podría haber costos adicionales específicos de su caso (por ejemplo, si necesita documentación extra o un proceso con intérprete).

Capítulo 7 vs. Capítulo 13: por qué el precio puede variar

El costo de la bancarrota a menudo depende de si usted presenta Capítulo 7 o Capítulo 13.

- Capítulo 7 suele ser más rápido, y muchos abogados lo cotizan con un honorario fijo relativamente sencillo.

- Capítulo 13 implica un plan de pagos y presentaciones continuas, por lo que puede requerir más tiempo de abogado. Esa es una de las razones por las que el Capítulo 13 a menudo cuesta más que el Capítulo 7.

Además, la prueba de medios (el paso de elegibilidad basado en ingresos) y si tiene problemas adicionales pueden afectar la complejidad. La bancarrota no es “un modelo único para todos”, y los costos pueden cambiar cuando el caso tiene complicaciones.

Qué hace que el costo suba (y qué puede mantenerlo bajo)

Los costos varían según el caso. Factores comunes que pueden aumentar el precio incluyen:

- Papelería más complicada (varias propiedades, varios acreedores o deudas inusuales)

- Presentaciones anteriores o bancarrotas previas

- Disputas sobre bienes, títulos, gravámenes (liens) o exenciones

- Embargo de salario, ejecución hipotecaria o demandas activas que requieren preparación extra

Los costos pueden ser más bajos cuando la situación es más sencilla—menos bienes, deudas directas y documentación clara.

Importante: cualquier rango sigue siendo solo una guía. Un abogado con licencia en su zona debe confirmar qué aplica en su distrito, después de conversar sus hechos.

Qué no puede hacer la bancarrota: límites y “lo que permanece”

También es razonable hablar de límites. La bancarrota no es un botón garantizado de “borrar todo”.

Algunas deudas a menudo sobreviven a la bancarrota, dependiendo del capítulo y los detalles de su caso—comúnmente incluyendo:

- La mayoría de los préstamos estudiantiles (por lo general es muy difícil cancelarlos/liberarlos)

- Impuestos sobre ingresos recientes que no califican conforme a las reglas

- Manutención de menores (child support) y pensión alimenticia (alimony)

- Multas/penalidades del tribunal en muchas situaciones

- Deudas relacionadas con ciertos tipos de mala conducta (por ejemplo, deudas vinculadas con fraude)

Los resultados dependen del caso individual. Un abogado de bancarrota puede explicar qué deudas tienen más probabilidad de ser liberadas y cuáles podrían no serlo.

Antes de decidir: regístrese para que lo emparejen con un abogado con licencia (gratis para usted)

Si está considerando la bancarrota, el siguiente paso más útil es hablar con un abogado de bancarrota con licencia cerca de usted que pueda explicar costos, elegibilidad y qué—si es que algo—puede liberarse.

CleanSlate Match es un servicio GRATUITO de emparejamiento. Lo conectamos con un abogado de bancarrota con licencia participante cerca de usted, pero no somos una firma legal y no presentamos bancarrota. El abogado brinda asesoría legal y confirma sus opciones.

Las reglas varían por estado y distrito judicial, y pueden cambiar. Para evitar sorpresas, confirme el honorario fijo del abogado, la tarifa de presentación ante el tribunal que usted pagará y cualquier curso requerido—además de si el abogado ofrece planes de pago.

Si desea comenzar, visite get matched. Para información de fondo sobre cómo funcionan los capítulos de bancarrota, consulte chapters overview y guides.

La bancarrota normalmente cuesta honorarios fijos de abogado, más las tarifas del tribunal y de los cursos requeridos, y el total exacto depende de su estado, distrito y capítulo—consiga que lo emparejen con un abogado de bancarrota con licencia cerca de usted para confirmar cuánto sería para su caso.

Preguntas comunes

¿La bancarrota es gratis si califico?

Por lo general no existe algo como “bancarrota gratis”. La mayoría de las personas paga honorarios de abogado (a menudo un honorario fijo) y además las tarifas obligatorias del tribunal y de los cursos. Un abogado con licencia puede estimar su total probable después de conocer lo básico de su situación.

¿Un abogado me pedirá mi cuenta bancaria o mi número de Seguro Social?

Para CleanSlate Match, recopilamos solo información de contacto y una idea general de su situación y su idioma preferido—no pedimos números de Seguro Social ni detalles de cuenta bancaria. Cualquier pregunta de evaluación legal debe limitarse a lo que el abogado necesita, y usted puede preguntar qué información se requiere.

¿La bancarrota puede detener un embargo de salario o una ejecución hipotecaria de inmediato?

Muchas veces, en el momento en que se presenta un caso de bancarrota, una suspensión automática puede pausar muchas cobranzas, incluyendo el embargo de salario, acciones de ejecución hipotecaria y la mayoría de las demandas. Los detalles dependen de su caso y del momento, así que confirme con un abogado de bancarrota con licencia en su zona.

¿Cómo confirmo que estoy contratando a un abogado con licencia?

Puede confirmar la licencia de un abogado a través de la barra de su estado o la autoridad de licenciamiento. Cuando lo emparejen, pregunte sobre la experiencia del abogado con bancarrota para consumidores y solicite una explicación clara del honorario fijo y de qué incluye.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →