Mga gabay

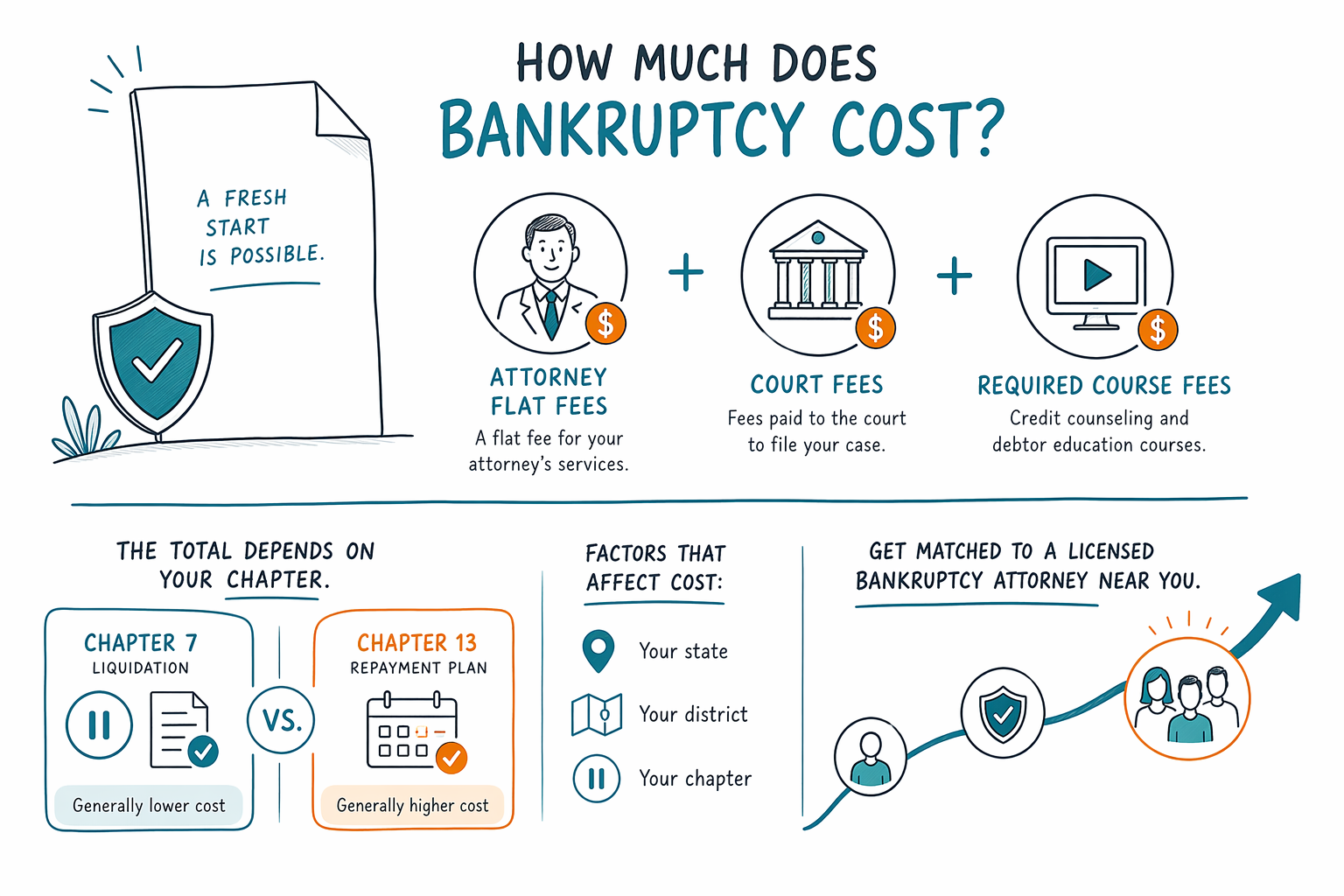

Magkano ang gastos ng bankruptcy?

Ang bankruptcy ay may tunay na gastos, pero kadalasan ay hindi mo kailangang magbayad ng porsiyento ng iyong utang. Ang eksaktong presyo ay nakadepende sa kung saan ka nakatira, kung anong chapter ang akma sa sitwasyon mo, at kung gaano ka-komplikado ang kaso mo.

Mabilis na sagot: ano ang karaniwang binabayaran ng karamihan (karaniwang saklaw)

Karamihan sa mga consumer bankruptcy attorney ay naniningil ng flat fee para sa basic na Chapter 7 o Chapter 13 na trabaho, at kailangan mo ring magbayad ng court filing fee at ng maliit na kinakailangang credit-counseling fee.

Dahil nag-iiba ang mga patakaran sa bankruptcy at ang mga gastos sa korte ayon sa judicial district at state, walang iisang numero na sakto sa lahat. Ang isang lisensyadong abogado ay makakapagbigay ng pinaka-makakatugmang pagtatantya matapos suriin ang sitwasyon mo.

Sa maraming bahagi ng U.S., ang karaniwang “all-in” na saklaw na madalas pag-usapan ay humigit-kumulang $2,000–$5,000+ para sa attorney fees kasama ang mga bayarin na may kaugnayan sa korte—pero puwedeng mas mataas ang huling halaga kapag mas komplikado ang kaso.

Kung nahuhuli ka sa mga pagbabayad, may ilang abogado na puwedeng mag-alok ng installment o payment plans para sa kanilang fees. I-confirm muna ang kasunduan sa pagbabayad nang maaga para pakiramdam mo ay ligtas at hindi ka mabigla.

Ano ang karaniwang kasama sa mga gastos

Ito ang mga bahagi na karaniwang inihahanda o bina-budget ng karamihan:

1. Flat fee ng abogado (trabaho ng abogado—pagrerebyu, mga form, mga kinakailangang pagsasampa, at representasyon sa mga pangunahing yugto ng iyong kaso).

2. Court filing fee (binabayaran sa bankruptcy court). Nag-iiba ang halaga ng fee na ito depende sa chapter at sa mga lokal na proseso.

3. Kinakailangang pre-filing credit counseling at mga kaugnay na bayarin sa kurso (karaniwang itong required bago ka magsampa).

Depende sa sitwasyon mo, puwede ring magkaroon ng mga dagdag na gastos na partikular sa kaso (halimbawa, kung kailangan mo ng karagdagang dokumentasyon o proseso na may tulong ng interpreter).

Chapter 7 vs. Chapter 13: bakit puwedeng magkaiba ang presyo

Ang gastos sa bankruptcy kadalasang nakadepende kung magfa-file ka ng Chapter 7 o Chapter 13.

- Chapter 7 kadalasang mas mabilis, at maraming attorney ang nagpe-presyo nito gamit ang medyo diretso lang na flat fee.

- Ang Chapter 13 ay may kasamang repayment plan at mga patuloy na pagsasampa, kaya mas tumatagal ang oras ng abogado. Kaya isa sa mga dahilan kung bakit madalas mas mataas ang presyo ng Chapter 13 kaysa Chapter 7.

Maaapektuhan din ang pagiging komplikado ng means test (hakbang sa eligibility batay sa income) at kung may iba ka pang isyu. Ang bankruptcy ay hindi “one-size-fits-all,” at puwedeng magbago ang gastos kapag may komplikasyon ang kaso.

Ano ang nagpapataas ng gastos (at ano ang puwedeng magpababa)

Nag-iiba ang gastos kada kaso. Karaniwang mga salik na nagpapataas ng presyo ay:

- Mas komplikadong papeles (maraming properties, maraming creditor, o kakaibang uri ng utang)

- Mga dating na-file na kaso o mga naunang bankruptcy

- Mga hindi pagkakaunawaan tungkol sa mga asset, titulo, liens, o exemptions

- Wage garnishment, foreclosure, o mga aktibong demanda na nangangailangan ng dagdag na paghahanda

Mas mababa ang gastos kapag mas simple ang sitwasyon—mas kaunti ang assets, tuwid lang ang mga utang, at malinaw ang dokumentasyon.

Mahalaga: ang kahit anong saklaw ay gabay lang din. Ang isang lisensyadong abogado sa inyong lugar ay dapat kumpirmahin kung ano ang naaangkop sa inyong district, matapos talakayin ang mga facts ng iyong sitwasyon.

Ano ang hindi kayang gawin ng bankruptcy: mga limitasyon at “ano ang nananatili”

Maaari rin nating pag-usapan nang patas ang mga limitasyon. Ang bankruptcy ay hindi garantisadong “mawawala ang lahat” na button.

May ilang uri ng utang na kadalasang nananatili sa bankruptcy, depende sa chapter at mga detalye ng kaso—karaniwan kabilang ang:

- Karamihan sa student loans (madalas ay sobrang hirap na ma-discharge)

- Mga kamakailang income tax na hindi sakop sa mga patakaran

- Child support at alimony

- Mga court fine/penalty sa maraming sitwasyon

- Mga utang na may kinalaman sa ilang uri ng maling pag-uugali (halimbawa, mga utang na kaugnay ng fraud)

Nag-iiba ang resulta batay sa indibidwal na kaso. Maipapaliwanag ng isang bankruptcy attorney kung aling mga utang ang mas malamang na ma-discharge at alin ang maaaring hindi.

Bago ka magdesisyon: magpa-match sa isang lisensyadong abogado (libreng para sa iyo)

Kung nag-iisip ka tungkol sa bankruptcy, ang pinakamagandang next step ay makipag-usap sa isang lisensyadong bankruptcy attorney sa inyong lugar na makakapagpaliwanag ng mga gastos, eligibility, at kung ano—kung mayroon man—ang puwedeng ma-discharge.

Ang CleanSlate Match ay isang FREE matching service. Iniuugnay ka namin sa isang kalahok, lisensyadong bankruptcy attorney sa inyong lugar, pero hindi kami isang law firm at hindi kami nagsasampa ng bankruptcy. Ang abogado ang nagbibigay ng legal na payo at kinukumpirma ang mga opsyon mo.

Nag-iiba ang mga patakaran ayon sa state at judicial district, at puwede itong magbago. Para maiwasan ang mga hindi inaasahan, i-confirm ang flat fee ng abogado, ang court filing fee na babayaran mo, at anumang kinakailangang kurso—kasama kung nag-aalok ang abogado ng payment plans.

Kung gusto mong magsimula, bisitahin ang get matched. Para sa background kung paano gumagana ang mga chapter ng bankruptcy, tingnan ang chapters overview at guides.

Karaniwang gastos sa bankruptcy ang flat fees ng abogado kasama ang mga bayarin sa korte at mga kinakailangang kurso, at ang eksaktong kabuuan ay nakadepende sa iyong state, district, at chapter—magpa-match sa isang lisensyadong bankruptcy attorney sa inyong lugar para makumpirma kung para saan ito sa kaso mo.

Mga karaniwang tanong

Libre ba ang bankruptcy kapag kwalipikado ako?

Kadalasan ay walang ganitong bagay na “free” na bankruptcy. Karamihan sa mga tao ay nagbabayad ng attorney fees (madalas ay flat fee) kasama ang mga required na bayarin sa korte at kurso. Ang isang lisensyadong abogado ay makakapag-estimate ng malamang na total mo matapos malaman ang mga pangunahing detalye ng iyong sitwasyon.

Hihingi ba ang abogado sa akin ng bank account ko o Social Security number?

Para sa CleanSlate Match, kinokolekta namin ang contact information at pangkalahatang pakiramdam ng sitwasyon mo at preferred language lamang—hindi namin hinihingi ang Social Security numbers o mga detalye ng bank account. Anumang mga tanong sa legal screening ay dapat limitahan sa kung ano ang kailangan ng abogado, at puwede mong itanong kung anong impormasyon ang required.

Maaari bang agad ihinto ng bankruptcy ang garnishment o foreclosure?

Kadalasan, sa mismong oras na magsampa ng bankruptcy case, ang automatic stay ay maaaring huminto sa maraming koleksyon, kabilang ang wage garnishment, foreclosure actions, at karamihan ng mga demanda. Depende ito sa iyong kaso at sa timing, kaya i-confirm sa isang lisensyadong bankruptcy attorney sa inyong lugar.

Paano ko kukumpirmahin na kumukuha ako ng lisensyadong abogado?

Maaari mong kumpirmahin ang lisensya ng isang abogado sa pamamagitan ng bar o licensing authority ng iyong state. Kapag na-match ka, itanong ang tungkol sa karanasan ng abogado sa consumer bankruptcy at hilingin ang malinaw na paliwanag ng flat fee at kung ano ang sakop nito.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →