Guías

¿El divorcio/embargo de quiebra elimina la deuda médica?

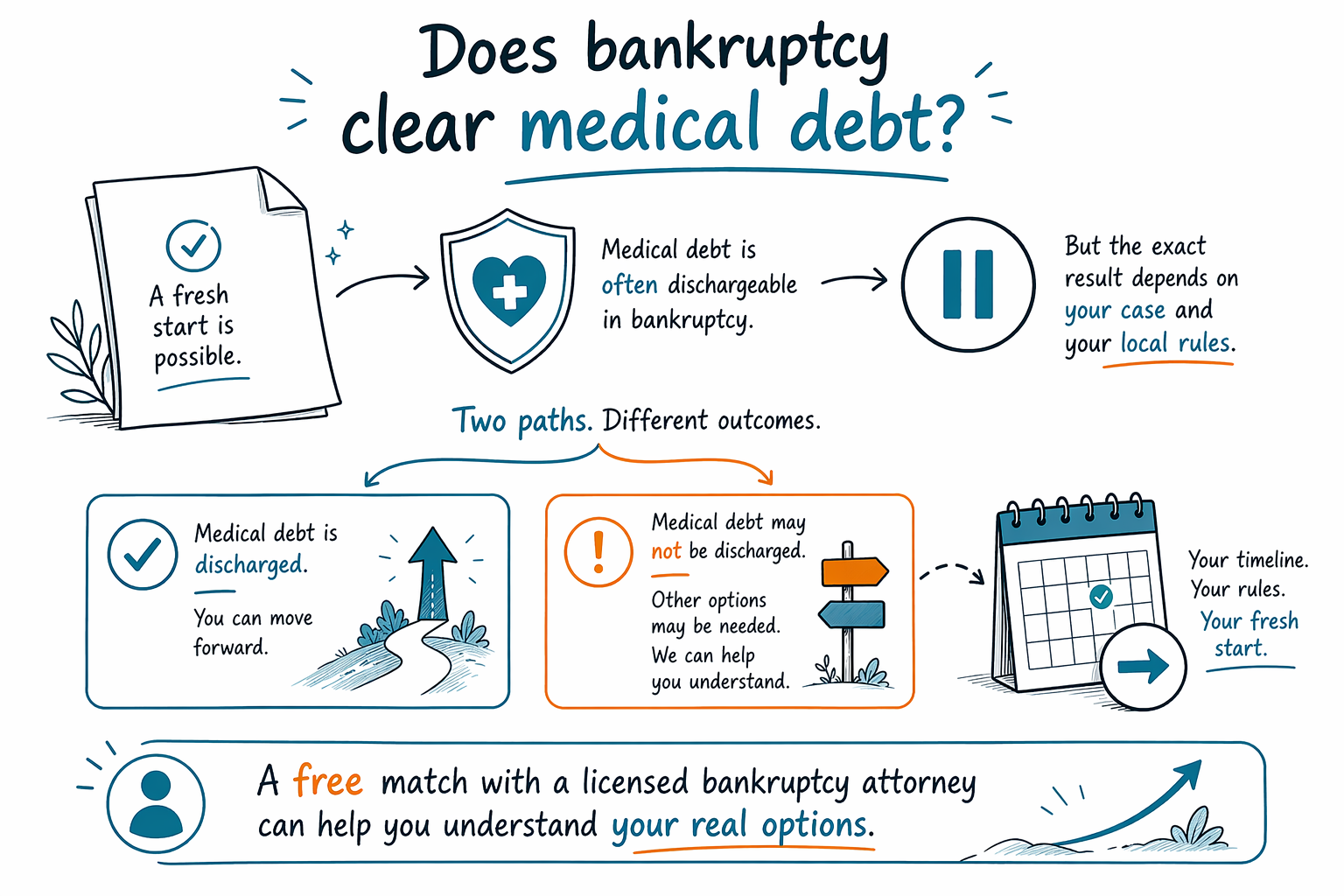

Sí, la deuda médica a menudo se puede cancelar (descargar) en una quiebra, pero no todos los casos son iguales. Las reglas varían según el estado y el distrito, y un abogado de quiebras con licencia puede ayudarle a entender qué podría pasar en su situación.

Respuesta corta: a menudo sí, pero no siempre

Las facturas médicas por lo general se tratan como deuda no garantizada, lo que significa que muchas veces se puede cancelar en el Capítulo 7 y podría pagarse, reducirse o cancelarse en el Capítulo 13 dependiendo del plan.

Dicho esto, la quiebra no borra todo. Algunas deudas usualmente siguen existiendo, incluyendo la mayoría de los préstamos estudiantiles, impuestos sobre ingresos recientes, manutención de los hijos, pensión alimenticia, muchas multas del tribunal y deudas vinculadas a fraude.

El resultado exacto depende de sus datos, del capítulo que presente y de las reglas en su estado y distrito judicial federal. Un abogado de quiebras con licencia en su zona puede explicarle qué probablemente significan las leyes para su caso.

Cómo se maneja la deuda médica en el Capítulo 7 y el Capítulo 13

En el Capítulo 7, muchas personas usan la quiebra para eliminar deudas no garantizadas que califican, incluyendo facturas de hospital, cargos de médicos, cargos de emergencias y saldos de cobranza de proveedores médicos o cuentas de crédito médicas.

En el Capítulo 13, usted realiza un plan de pagos aprobado por el tribunal durante un período de tiempo. La deuda médica puede incluirse con otras deudas no garantizadas y, en muchos casos, parte o todo lo que quede después del plan puede cancelarse al final.

Qué capítulo tiene más sentido depende de su ingreso, sus bienes, si se está atrasando en el pago de una casa o de un auto, y si se enfrenta a embargos, demandas o una ejecución hipotecaria. Puede conocer lo básico en nuestras guías del Capítulo 7 y el Capítulo 13.

Lo que la quiebra puede hacer de inmediato

Un beneficio importante es la suspensión automática (automatic stay). Cuando se presenta un caso de quiebra, la suspensión automática normalmente pausa de inmediato la mayoría de las llamadas de cobranza, cartas, demandas, embargos de salarios y muchos otros pasos de cobro.

Si su deuda médica ya fue enviada a cobranza, la quiebra también puede detener muchas acciones de cobranza mientras el caso avanza en el tribunal. Pero no todas las situaciones son iguales y algunas acciones pueden continuar en circunstancias limitadas.

Si además de facturas médicas enfrenta otras deudas, las mismas protecciones también podrían ayudar con tarjetas de crédito, préstamos personales y otras deudas no garantizadas. Si quiere una visión general primero, empiece con nuestras guías de quiebra.

Lo que la quiebra normalmente no cancela

La quiebra puede ayudar con mucha deuda médica, pero no es un reinicio mágico para cada obligación. Algunas deudas a menudo permanecen incluso después de la quiebra, y algunas deudas relacionadas con temas médicos pueden requerir una revisión más detallada.

Por ejemplo, si una factura está vinculada a fraude, a un fallo de una demanda (litis) u otro tema especial, el resultado puede ser diferente. Además, si un acreedor afirma que una deuda no es cancelable, un abogado puede necesitar revisar esa afirmación.

Esta es una de las razones por las que ayuda hablar con un abogado de quiebras con licencia cerca de usted, en lugar de adivinar a partir de un formulario o una respuesta corta en línea.

Qué hace CleanSlate Match y qué puede esperar

CleanSlate Match es un servicio GRATUITO de emparejamiento (matching). No somos un bufete de abogados (law firm), no somos un abogado, y no presentamos quiebras ni creamos una relación abogado-cliente.

Recopilamos únicamente información básica de contacto e intención general, como su nombre, número de teléfono, correo electrónico opcional, estado, idioma preferido y una descripción general de su situación. No pedimos números de Seguro Social, números de cuentas bancarias, números de tarjetas de crédito ni saldos de cuentas.

Si decide que lo emparejen, podemos conectarle con un abogado de quiebras con licencia cerca de usted para que pueda preguntar sobre su deuda médica, sus opciones y si el Capítulo 7 o el Capítulo 13 podrían ajustarse a su situación. Puede comenzar aquí: get matched.

La deuda médica a menudo se puede cancelar en la quiebra, pero el resultado exacto depende de su caso y de sus reglas locales; por eso, un emparejamiento GRATUITO con un abogado de quiebras con licencia puede ayudarle a entender sus opciones reales.

Preguntas comunes

¿La deuda médica desaparece tan pronto como presento la quiebra?

Presentar una quiebra normalmente activa la suspensión automática, que puede pausar la mayoría de las actividades de cobro, pero el tratamiento final de la deuda depende del capítulo, de los hechos de su caso y de las reglas del tribunal. Un abogado de quiebras con licencia puede explicar qué sucede en su distrito.

¿La quiebra puede ayudar si el hospital ya envió mi factura a cobranza?

Sí, a menudo puede. La deuda médica en cobranza todavía suele tratarse como deuda no garantizada, pero debe hacer que un abogado local revise la cuenta y cualquier documento de una demanda, porque los detalles pueden importar.

¿Cuánto cuesta presentar una quiebra por deuda médica?

La mayoría de los abogados de quiebras para consumidores cobra una tarifa fija (flat fee), además de la tarifa de presentación del tribunal y una pequeña tarifa de asesoría de crédito requerida. El total depende del capítulo, de la complejidad de su caso y de su distrito, así que cualquier rango es solo una estimación y no es una cotización.

¿Necesito darle a CleanSlate Match mis datos bancarios o de cuenta?

No. Solo recopilamos información de contacto y una idea general de su situación, junto con su estado e idioma preferido. Un abogado más adelante podría pedir más detalles, pero el servicio de emparejamiento no recopila números de cuentas financieras.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →