Mga gabay

Nabubura ba ang medical debt kapag nag-bankruptcy?

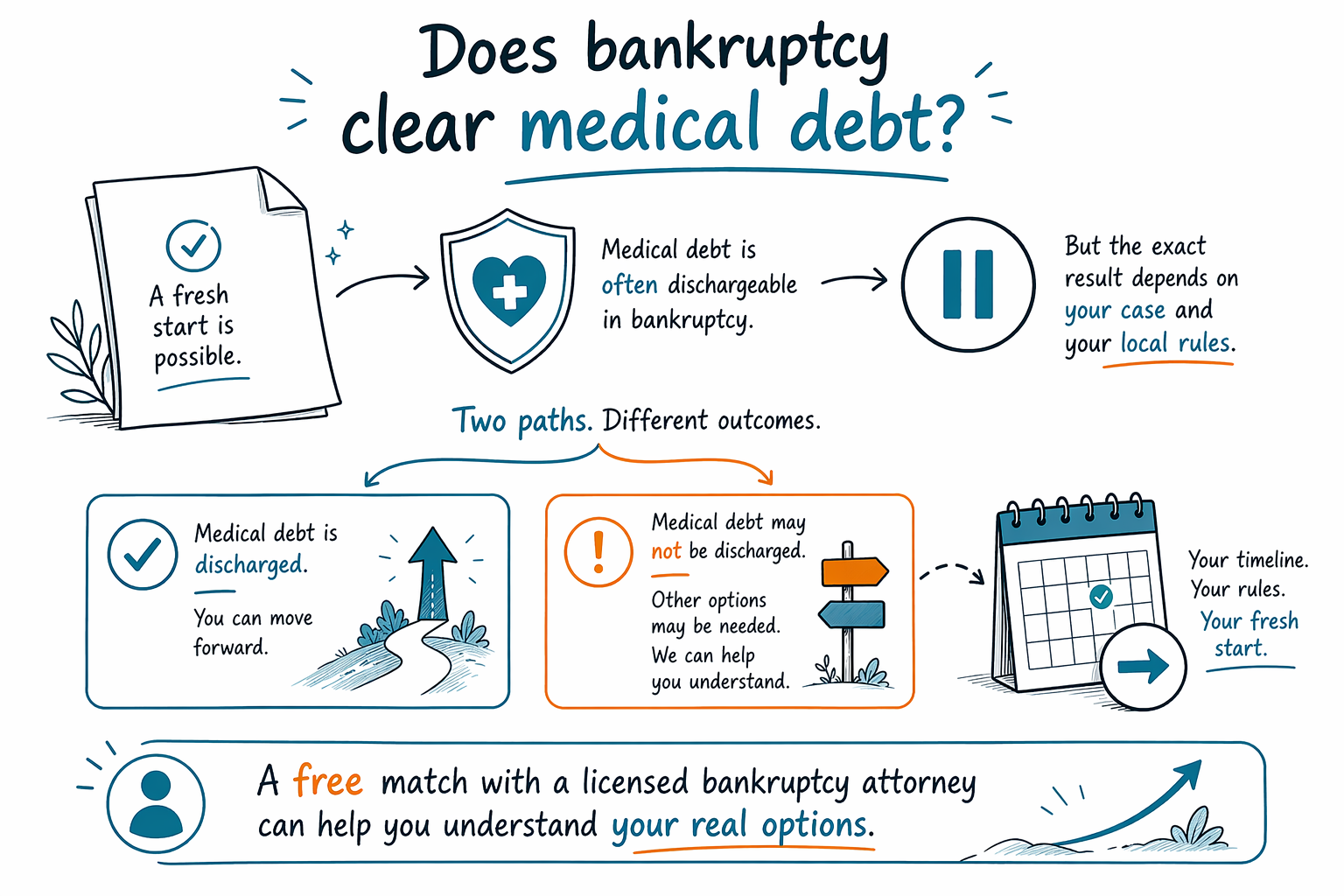

Oo, madalas na nabubura ang medical debt sa bankruptcy, pero hindi pare-pareho ang bawat sitwasyon. Nag-iiba ang mga patakaran ayon sa state at district, at makakatulong ang isang lisensyadong bankruptcy attorney na maintindihan kung ano ang maaaring mangyari sa iyong kaso.

Maikling sagot: madalas oo, pero hindi palaging

Karaniwan, ang mga medical bill ay itinuturing na unsecured debt, ibig sabihin ay madalas itong pwedeng mabura sa Chapter 7 at maaaring mabayaran, mabawasan, o mabura sa Chapter 13 depende sa planong susundin.

Pero hindi nabubura ng bankruptcy ang lahat. May ilang utang na kadalasang nananatili, kabilang ang karamihan sa student loans, mga income tax na kamakailan lang, child support, alimony, maraming court fines, at mga utang na may kaugnayan sa fraud.

Ang eksaktong magiging resulta ay nakadepende sa iyong mga detalye, sa chapter na i-file mo, at sa mga patakaran sa iyong state at pederal na judicial district. Makapagsasabi ang isang lisensyadong bankruptcy attorney sa iyong lugar kung ano ang malamang na ibig sabihin ng batas para sa iyong kaso.

Paano tinatrato ang medical debt sa Chapter 7 at Chapter 13

Sa Chapter 7, maraming tao ang gumagamit ng bankruptcy para alisin ang mga kwalipikadong unsecured debts, kabilang ang mga bayarin sa ospital, bill ng doktor, bill sa emergency room, at mga collection balance mula sa mga medical provider o medical credit account.

Sa Chapter 13, gumagawa ka ng court-approved na payment plan sa loob ng panahon. Puwedeng isama ang medical debt kasama ng iba pang unsecured debts at, sa maraming kaso, ang natitira matapos ang plan ay pwedeng mabura sa dulo.

Aling chapter ang mas akma ay nakadepende sa iyong income, assets, kung nahuhuli ka sa pagbabayad ng bahay o kotse, at kung nahaharap ka sa garnishment, demanda (lawsuits), o foreclosure. Matututuhan mo ang mga pangunahing kaalaman sa aming Chapter 7 at Chapter 13 guides.

Ano ang magagawa ng bankruptcy agad

Isang mahalagang benepisyo ay ang automatic stay. Kapag nag-file ng bankruptcy case, karaniwan nitong agad na pinapahinto ang karamihan sa mga collection calls, liham, demanda (lawsuits), garnishments, at maraming iba pang collection steps.

Kung ang medical debt mo ay naipadala na sa collections, puwede ring pigilan ng bankruptcy ang maraming collection actions habang dumaraan ang kaso sa korte. Pero hindi lahat ay pare-pareho, at may ilang aksyon na puwedeng magpatuloy sa limitadong mga sitwasyon.

Kung ang kinakaharap mo ay hindi lang medical bills, maaaring makatulong din ang parehong proteksyon sa credit cards, personal loans, at iba pang unsecured debts. Kung gusto mo munang pangkalahatang ideya, simulan sa aming bankruptcy guides.

Ano ang karaniwang hindi nabubura ng bankruptcy

Makakatulong ang bankruptcy sa maraming medical debt, pero hindi ito magic reset para sa bawat obligasyon. May ilang utang na kadalasang nananatili kahit matapos ang bankruptcy, at ang ilang debt na may kinalaman sa medical ay maaaring kailangan ng mas maingat na pagre-review.

Halimbawa, kung ang isang bill ay kaugnay ng fraud, isang lawsuit judgment, o ibang special issue, maaaring magkaiba ang kinalabasan. Gayundin, kung sinasabi ng creditor na ang utang ay hindi nabubura, maaaring kailanganin ng attorney na i-review ang claim na iyon.

Ito ang isa sa mga dahilan kung bakit mas nakakatulong na makipag-usap sa isang lisensyadong bankruptcy attorney malapit sa iyo, kaysa umasa sa hulang galing sa form o sa maikling sagot sa online.

Ano ang ginagawa ng CleanSlate Match at kung ano ang aasahan

Ang CleanSlate Match ay isang FREE matching service. Hindi kami law firm, hindi kami abogado, at hindi kami nagfa-file ng bankruptcy o gumagawa ng attorney-client relationship.

Kolekta lang kami ng basic contact at general intent information, gaya ng iyong pangalan, phone number, optional email, state, preferred language, at pangkalahatang paglalarawan ng iyong sitwasyon. Hindi namin hinihingi ang Social Security numbers, bank account numbers, credit card numbers, o account balances.

Kung pipiliin mong ma-match, maaari naming i-connect ka sa isang lisensyadong bankruptcy attorney sa iyong lugar para matanong mo tungkol sa iyong medical debt, mga opsyon mo, at kung bagay ba sa iyong sitwasyon ang Chapter 7 o Chapter 13. Maaari kang magsimula dito: get matched.

Madalas na nabubura ang medical debt sa bankruptcy, pero ang eksaktong resulta ay nakadepende sa iyong kaso at sa mga patakaran sa iyong lugar, kaya ang libreng match sa isang lisensyadong bankruptcy attorney ay makakatulong sa iyong maunawaan ang tunay mong mga opsyon.

Mga karaniwang tanong

Maglalaho ba ang medical debt kapag nag-file ako ng bankruptcy?

Kapag nag-file ng bankruptcy, karaniwan itong nagti-trigger ng automatic stay, na maaaring magpahinto sa karamihan ng collection activity, pero ang huling pagtrato sa utang ay nakadepende sa chapter, sa mga detalye ng iyong kaso, at sa mga patakaran ng korte. Maipapaliwanag ng isang lisensyadong bankruptcy attorney kung ano ang nangyayari sa iyong district.

Makakatulong ba ang bankruptcy kahit na naipadala na ng ospital ang bill ko sa collections?

Oo, madalas oo. Ang medical debt na nasa collections ay karaniwang itinuturing pa rin na unsecured debt, pero dapat i-review ng isang lokal na attorney ang account at anumang mga papel ng demanda (lawsuit), dahil maaaring magkaiba ang mga detalye.

Magkano ang gastos para mag-file ng bankruptcy para sa medical debt?

Karamihan sa mga consumer bankruptcy attorneys ay naniningil ng flat fee, kasama ang court filing fee at isang maliit na required na credit-counseling fee. Ang kabuuan ay nakadepende sa chapter, sa pagiging komplikado ng iyong kaso, at sa iyong district, kaya ang anumang range ay pagtataya lang at hindi quote.

Kailangan ko bang ibigay sa CleanSlate Match ang detalye ng aking bank o account?

Hindi. Kolekta lang kami ng contact information at pangkalahatang ideya ng iyong sitwasyon, kasama ang iyong state at preferred language. Maaaring kalaunan ay humingi ang isang abogado ng mas maraming detalye, pero ang matching service ay hindi nangongolekta ng mga financial account numbers.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →