Guías

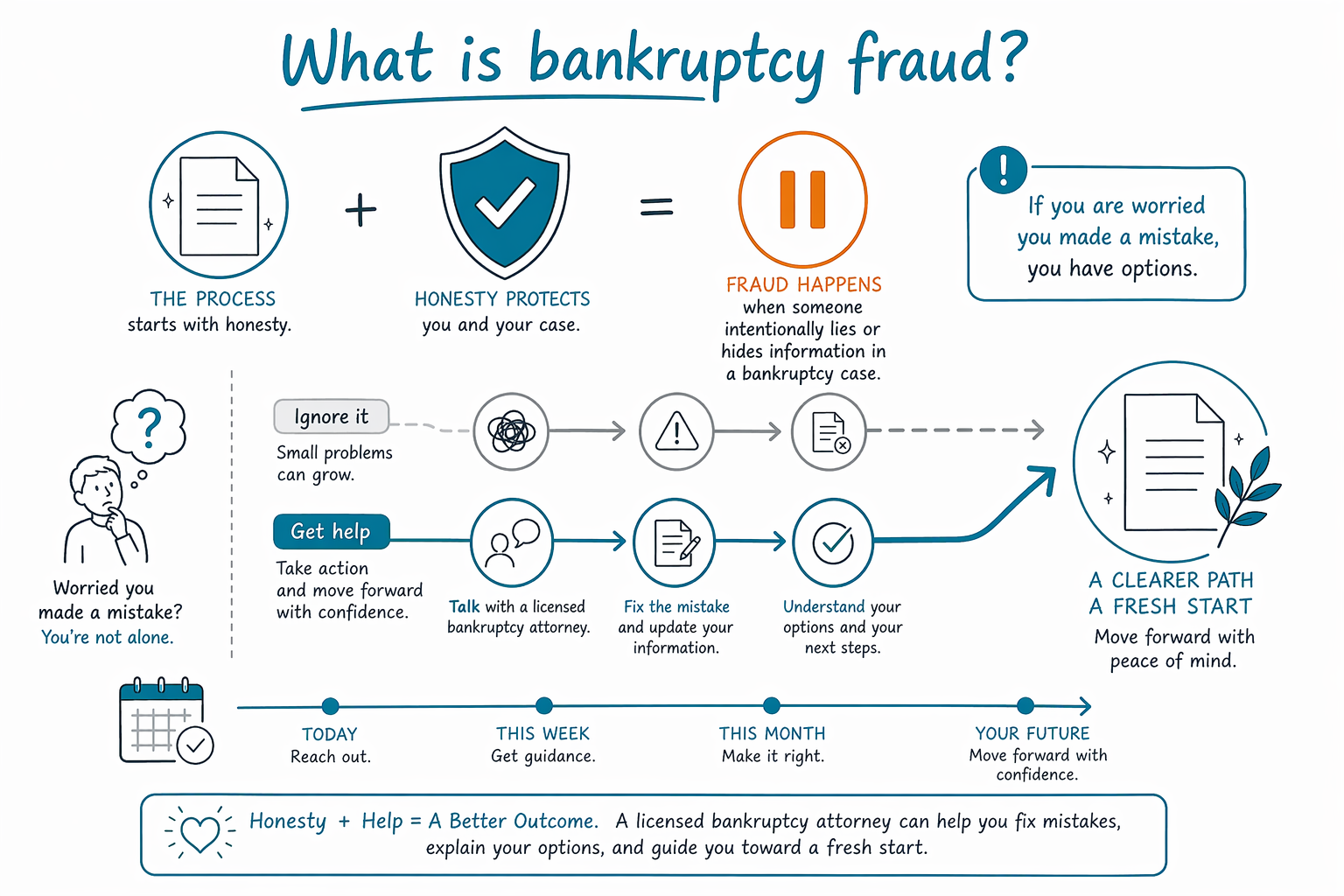

¿Qué es el fraude en la bancarrota?

El fraude en la bancarrota significa dar información falsa u ocultar información en un caso de bancarrota a propósito. Si te preocupa porque cometiste un error, hay una gran diferencia entre un error honesto y el fraude, y un abogado con licencia puede ayudarte a explicarlo con calma.

Qué significa el fraude en la bancarrota

Hay fraude en la bancarrota cuando alguien miente, oculta bienes, oculta ingresos, usa documentos falsos o deja fuera información importante en una solicitud de bancarrota a propósito. También puede incluir transferir bienes a amigos o familiares para mantenerlos fuera del caso, o presentar el caso con una identidad falsa.

La mayoría de las personas que están estresadas por deudas no están tratando de cometer fraude. Muchas solicitudes implican errores simples, papeleo faltante o confusión sobre lo que debe declararse. Los errores honestos muchas veces se pueden corregir, pero no debes adivinar.

Como las reglas de bancarrota varían por estado y por distrito judicial federal, un abogado local puede decirte qué debe incluirse en tu caso y cómo corregir un problema antes de que se convierta en algo más grande.

Por qué la honestidad total importa en la bancarrota

La bancarrota te pide que declares tus deudas, bienes, ingresos, transferencias recientes y otra información financiera para que la corte y el administrador (trustee) revisen tu caso. Si se deja algo fuera, incluso por accidente, el caso puede retrasarse o causar problemas más adelante.

El fraude es grave porque la corte depende de información exacta. En algunos casos, una solicitud deshonesta puede llevar a la negación de la liberación (discharge), el sobreseimiento del caso, la pérdida de exenciones, multas u otras consecuencias. El resultado exacto depende de los hechos y de la corte.

El paso más seguro es sencillo: di la verdad, lleva documentos y pide a un abogado de bancarrota con licencia que revise cualquier cosa que no estés seguro de declarar antes de presentar la solicitud.

Lo que la bancarrota puede y no puede hacer

La bancarrota puede ayudar a detener la mayor parte de la actividad de cobro una vez que se presenta un caso, y puede ayudar con tarjetas de crédito, cuentas médicas, demandas, embargo de salario y los tiempos de una ejecución hipotecaria. El Capítulo 7 puede eliminar algunas deudas no garantizadas si cumples con los requisitos, mientras que el Capítulo 13 usa un plan de pagos a lo largo del tiempo. Muchas personas pueden mantener una vivienda o un auto con el caso adecuado y las exenciones correctas.

Pero la bancarrota no borra todo. Algunas deudas normalmente sobreviven, incluyendo la mayoría de los préstamos estudiantiles, impuestos sobre ingresos recientes, manutención de menores y pensión alimenticia, muchas multas de la corte y deudas vinculadas a fraude. Los resultados dependen del caso individual y del tipo de deuda.

Un abogado cerca de ti puede explicarte qué deudas podrían incluirse, cuáles podrían permanecer y si el Capítulo 7 o el Capítulo 13 tiene más sentido para tu situación. También puedes leer más en nuestras guías de bancarrota y descripciones generales de capítulos.

Si crees que se cometió un error

Si ya presentaste el caso y ahora te das cuenta de que se dejó algo fuera, no entres en pánico y no intentes ocultarlo más. En muchos casos, el problema se puede corregir con papeleo enmendado o explicando el error al trustee o a la corte.

- Reúne los documentos relacionados con el rubro faltante.

- Anota exactamente qué se omitió o qué se ingresó mal.

- Contacta a un abogado de bancarrota con licencia en tu estado lo antes posible.

- No firmes documentos nuevos que no entiendas.

CleanSlate Match es un servicio gratuito de emparejamiento, no es un despacho de abogados y no es tu abogado. Podemos ponerte en contacto con un abogado de bancarrota con licencia cerca de ti, y debes confirmar la licencia del abogado ante el colegio de abogados (bar) antes de contratarlo.

Cuánto puede costar obtener ayuda

La mayoría de los abogados de bancarrota para consumidores cobran una tarifa fija, además de la tarifa de presentación ante la corte y una pequeña tarifa requerida de asesoría crediticia. El monto real depende del capítulo, la complejidad del caso y tu distrito, así que cualquier rango es solo una estimación general, no una cotización.

Los casos sencillos del Capítulo 7 a menudo cuestan menos que los casos del Capítulo 13 porque el Capítulo 13 generalmente implica un plan de pagos y una mayor participación de la corte. También pueden aumentar el costo los bienes complicados, problemas de negocio, demandas, o situaciones urgentes de ejecución hipotecaria o embargo.

Si quieres ayuda para encontrar un abogado, puedes recibir emparejamiento de forma gratuita y compartir únicamente tus datos de contacto y tu situación general. No envíes números de Seguro Social, números de banco ni detalles completos de cuentas a través del formulario de emparejamiento.

El fraude en la bancarrota es una deshonestidad intencional en un caso de bancarrota, y si te preocupa cometer un error, un abogado de bancarrota con licencia puede ayudarte a corregirlo y explicarte tus opciones con calma.

Preguntas comunes

¿El fraude en la bancarrota es lo mismo que cometer un error en mis formularios?

No. El fraude normalmente significa mentir o esconder información a propósito. A veces un error se puede corregir, pero debes hablar con un abogado de bancarrota con licencia de inmediato si algo parece estar mal.

¿La bancarrota puede eliminar todas mis deudas?

No. La bancarrota puede ayudar con muchas deudas, pero algunas normalmente sobreviven, como la mayoría de los préstamos estudiantiles, impuestos recientes, manutención de menores, pensión alimenticia, muchas multas y deudas derivadas de fraude. El resultado depende del caso y de las reglas en tu estado y tu distrito.

¿Qué debería llevar a un abogado de bancarrota?

Lleva una lista de tus deudas, cuentas recientes, documentos de la corte, comprobantes de nómina u otra prueba de ingresos si los tienes, y cualquier documento sobre bienes o transferencias recientes. Un abogado puede decirte qué más se necesita, y no tienes que compartir números de cuenta en un formulario de emparejamiento.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →