Guías

¿Qué es un administrador (trustee) de un caso de bancarrota?

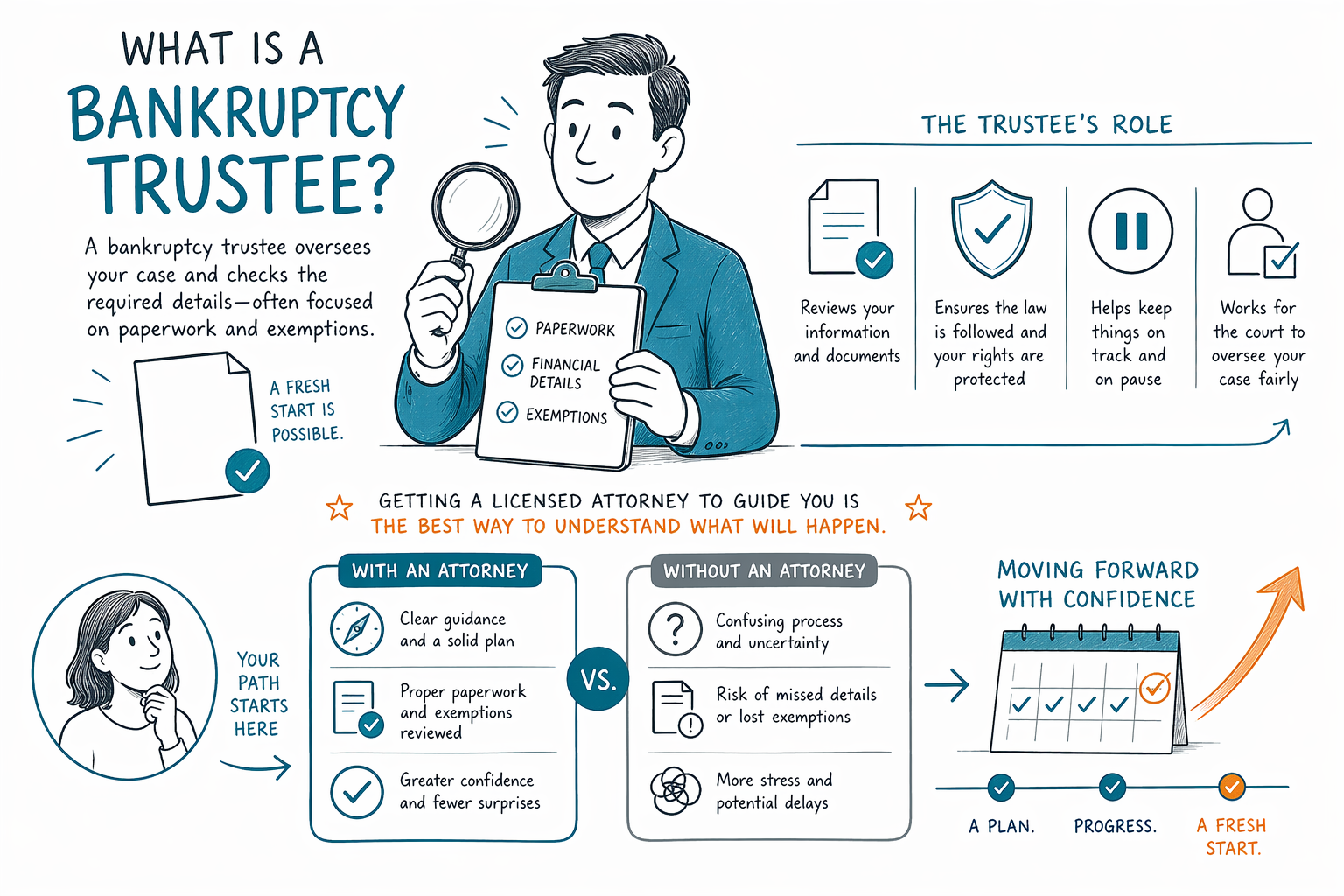

Un administrador (trustee) de bancarrota es una persona neutral que el tribunal designa para supervisar tu caso y asegurarse de que el proceso cumpla las reglas. Aquí te explicamos qué hace, qué puede revisar y qué esperar—para que te sientas menos en la oscuridad.

Respuesta directa: qué hace un administrador (trustee) de bancarrota

En la mayoría de los casos de bancarrota de consumo, el tribunal designa a un administrador (trustee) para revisar ciertas partes de tu solicitud y ayudar a administrar el caso. Su trabajo es proteger la integridad del proceso de bancarrota y seguir las reglas de bancarrota.

En qué se enfoca un administrador (trustee) depende de tu situación y del capítulo que solicites (Capítulo 7 o Capítulo 13). A menudo, muchas personas nunca entregan documentación personal directamente al administrador (trustee) más allá de lo que se requiere en el caso.

- No es que el administrador (trustee) “te esté juzgando”; solo sigue un proceso legal.

- Tu abogado se encarga de la mayoría de los trámites y de las comunicaciones con el tribunal.

Administrador (trustee) del Capítulo 7 vs. administrador (trustee) del Capítulo 13 (qué cambia)

En el Capítulo 7, el administrador (trustee) puede revisar si calificas para el Capítulo 7 según la prueba de recursos (means test) y si hay algún activo no exento que deba entregarse en beneficio de los acreedores. Si tienes principalmente propiedad exenta, el papel del administrador (trustee) puede ser limitado.

En el Capítulo 13, el administrador (trustee) participa más en tu plan de pagos. En lugar de que los acreedores cobren directamente, el administrador (trustee) típicamente recibe tus pagos del plan y ayuda a distribuirlos de acuerdo con el plan aprobado por el tribunal y la ley.

- Capítulo 7: el enfoque puede incluir revisar activos y la documentación del caso.

- Capítulo 13: el enfoque puede incluir administrar los pagos del plan.

Qué sucede durante la reunión con el administrador (trustee) (y qué esperar)

Muchos casos incluyen una “reunión 341” (por el nombre de la sección del código de bancarrota). Por lo general, es una reunión en la que el administrador (trustee) puede hacer preguntas bajo juramento sobre tus deudas, ingresos y lo que anotaste en tu documentación.

Esta reunión no es igual a un juicio en una sala. Por lo general, respondes preguntas del administrador (trustee), y tu abogado de bancarrota normalmente te prepara para lo que comúnmente se pregunta. Si te sientes abrumado/a, eso es una señal fuerte de que te beneficiarás de un abogado con licencia que te guíe paso a paso.

- Lleva solo lo que tu abogado te diga que lleves (normalmente identificación y documentos requeridos).

- Sé honesto/a y consistente con tu documentación—tu abogado puede ayudarte a aclarar detalles.

¿Puede el administrador (trustee) quitarte tus cosas? Importan las exenciones

A veces, la gente se preocupa de que el administrador (trustee) automáticamente se lleve la propiedad. Usualmente, el punto clave es si la propiedad está protegida por las exenciones de bancarrota.

Las exenciones varían por estado y a veces por las reglas específicas del distrito. Un abogado de bancarrota con licencia en tu zona puede explicarte qué exenciones están disponibles para ti y cómo aplican. Los resultados dependen de tus hechos exactos—no hay una respuesta única para todos.

- Mucha gente conserva una casa y/o un carro cuando están protegidos por exenciones o por un plan del Capítulo 13.

- En algunos casos, los activos no exentos pueden revisarse para una posible venta o distribución.

Límites: la bancarrota no borra todo

Es importante saber que algunos tipos de deuda usualmente sobreviven a la bancarrota. Ejemplos comunes incluyen la mayoría de los préstamos estudiantiles (especialmente a menos que se cumpla un estándar de dificultad muy específico), impuestos sobre ingresos recientes, manutención de hijos y pensión alimenticia, muchas multas del tribunal, y deudas relacionadas con fraude o cierta mala conducta.

Además, la participación del administrador (trustee) no cambia si una deuda en particular se puede borrar—depende de las reglas de bancarrota de tu caso. Como las reglas varían por estado y por distrito judicial, y pueden cambiar con el tiempo, confirma los detalles con un abogado de bancarrota con licencia cerca de ti.

- Algunas deudas típicamente se mantienen después de la bancarrota.

- Tu abogado puede explicarte qué suele pasar con tus deudas específicas.

Cómo encaja el administrador (trustee) en el panorama general—y cómo obtener ayuda rápido

Un administrador (trustee) es solo una parte del proceso del tribunal. Si presentas, la “suspensión automática” de la bancarrota generalmente pausa muchas cobranzas, embargos, ejecuciones hipotecarias y demandas mientras el caso está pendiente—así que a menudo puedes detener el daño mientras ordenas tu plan.

Si te sientes abrumado/a, CleanSlate Match puede ayudarte a conectarte con un abogado de bancarrota con licencia cerca de ti para una consulta. CleanSlate Match es un servicio de emparejamiento GRATIS (no es una firma de abogados ni tu abogado), y solo recopilamos información de contacto e intención general—no SSN ni detalles de cuentas.

- Sigue aprendiendo sobre opciones de bancarrota: [Resumen de capítulos](/chapters/).

- Empieza por aquí: [Pide que te emparejen](/get-matched/).

Un administrador (trustee) supervisa tu caso y revisa los detalles requeridos—generalmente enfocados en la documentación y las exenciones—, así que la mejor forma de entender qué pasará en tu distrito es contratar a un abogado con licencia que te guíe.

Preguntas comunes

¿Tengo que reunirme con el administrador (trustee) en persona?

Muchas veces, sí—comúnmente hay una reunión (la reunión 341) en la que el administrador (trustee) hace preguntas. Si es en persona o por otros medios puede variar según el tribunal y los procedimientos actuales, así que tu abogado puede confirmar qué esperar en tu distrito.

¿El administrador (trustee) se comunicará conmigo directamente?

Usualmente, tu abogado de bancarrota se comunica con el administrador (trustee) y con el tribunal como parte del proceso. Es posible que durante la reunión igual te pregunten cosas y que necesites responder solicitudes específicas, pero no deberías tener que encargarte de todo tú solo/a.

Si el administrador (trustee) participa, ¿significa que lo voy a perder todo?

No necesariamente. Muchas personas conservan propiedad protegida por exenciones. Lo que ocurra depende de las exenciones de tu estado y distrito, de los activos que tienes y del capítulo que presentas. Un abogado de bancarrota con licencia puede explicarte tu resultado probable con base en tus circunstancias.

¿Un administrador (trustee) puede borrar mis deudas?

El administrador (trustee) no “borra” las deudas. Las decisiones de exoneración (discharge) dependen del capítulo de bancarrota y de las reglas de tu caso. Algunas deudas típicamente no se exoneran y pueden aplicar excepciones.

¿Las reglas de los administradores (trustees) de bancarrota son las mismas en todo Estados Unidos?

No. Aunque el rol del administrador (trustee) suele ser similar, los procedimientos y las reglas de exención pueden variar según el estado y según el distrito judicial federal. Es importante confirmar los detalles con un abogado de bancarrota con licencia en tu zona.

¿Cuánto cuesta trabajar con un abogado de bancarrota para tratar con un administrador (trustee)?

Los honorarios varían, pero muchos abogados de bancarrota para consumidores cobran una tarifa fija más la tarifa requerida de presentación en el tribunal y una tarifa pequeña de asesoría de crédito. El rango exacto depende del capítulo (Capítulo 7 vs. Capítulo 13), la complejidad del caso y el distrito—los rangos no son cotizaciones garantizadas. Tu abogado puede revisar los costos durante la consulta.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →