Guías

¿Qué es un embargo bancario?

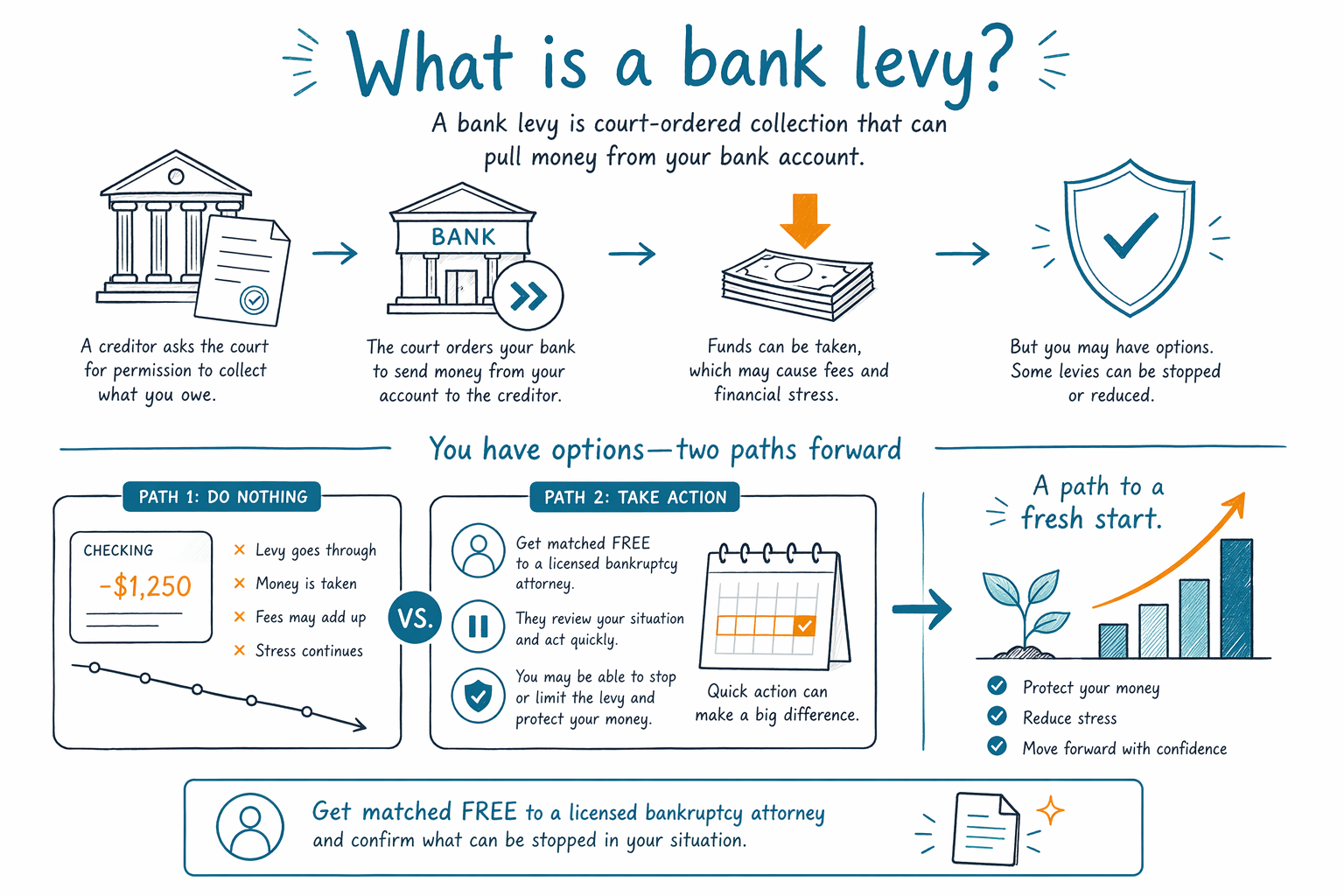

Un embargo bancario ocurre cuando alguien con una orden judicial toma dinero directamente de tu cuenta bancaria para ayudar a pagar una deuda. Si te está pasando, es posible que tengas opciones: empieza por entender qué significa el embargo y pide que te conecten con un abogado con licencia para recibir ayuda.

Qué es un embargo bancario (en términos sencillos)

Un embargo bancario significa que un acreedor (o una empresa que cobra por ellos) usa un proceso legal para congelar y/o retirar fondos de tu cuenta bancaria.

A menudo, los pasos se ven así: te notifican una demanda o papeleo, el tribunal emite una sentencia (en muchas situaciones) y luego se envía una orden de embargo a tu banco. Cuando el banco recibe la orden, puede retener el dinero y después liberarlo al acreedor.

Un embargo bancario puede sentirse repentino y aterrador, pero no estás sin opciones. Los siguientes pasos correctos dependen de tu situación y del tipo de deuda.

- Un embargo es diferente a “tú elegiste pagar”: es una acción de cobro impulsada por el tribunal

- El dinero puede congelarse primero y luego liberarse al acreedor según la orden

Cómo normalmente afecta el embargo tu dinero

Cuando tu banco recibe una orden de embargo, puede congelar fondos en la cuenta hasta el monto que el acreedor está buscando. Dependiendo de las reglas de tu estado y de la orden, parte del dinero podría estar protegido o exento, pero el acreedor aun así puede intentar cobrar.

Quizá notes que tu saldo baja o que algunas transacciones se rechazan. Incluso si el embargo no cubre el total de lo que debes, puede interrumpir el pago de renta, comida, transporte o medicina.

Si te enfrentas a un embargo, intenta actuar con rapidez. Perder una fecha límite o ignorar documentos del tribunal puede complicar las cosas.

- Las órdenes de embargo pueden interrumpir el gasto del día a día de inmediato

- Puede haber exenciones, pero no son automáticas: un abogado puede explicar qué podría aplicar

¿Los embargos bancarios se relacionan con el descuento al salario o con demandas?

Los embargos bancarios forman parte del mismo panorama general que otras herramientas de cobro, como el descuento al salario y algunas medidas de ejecución relacionadas con demandas. Por lo general, ocurren después de que el acreedor obtiene el derecho a cobrar a través del sistema legal.

Si también tienes un descuento al salario, una demanda o actividad de desalojo/ejecución hipotecaria, puede sentirse como si todo estuviera ocurriendo a la vez. En muchos casos, las personas enfrentan varias fechas límite y procesos judiciales diferentes.

Un abogado de bancarrota con licencia puede ayudarte a entender cómo estas acciones se relacionan en tu distrito y qué opciones podrían detenerlas o frenarlas.

- Un embargo bancario normalmente ocurre después de que el acreedor llega a la etapa de ejecución

- Varias acciones de cobro pueden traslaparse, así que el momento importa

¿Puede la bancarrota detener un embargo bancario?

En muchos casos de bancarrota para consumidores, presentar la solicitud puede activar una suspensión automática. La suspensión automática es una protección legal que, en general, pausa la mayoría de las acciones de cobro—como embargos, descuentos y actividad de desalojo/ejecución hipotecaria—una vez que se presenta el caso.

Eso no significa que todas las situaciones sean idénticas. Algunas acciones pueden ser más complicadas (por ejemplo, si un caso se presentó y se desestimó antes, o para ciertos tipos de deudas). Los resultados también dependen del capítulo que elijas.

Para entender cómo esto podría aplicarse en tu caso, revisa lo básico de Capítulo 7 vs. Capítulo 13 y luego habla con un abogado de bancarrota con licencia en tu zona.

- La suspensión automática puede pausar muchas gestiones de cobro después de presentar

- Las reglas y los resultados dependen de tu caso y de las reglas locales del tribunal

Qué normalmente puede y no puede borrar la bancarrota

La bancarrota a menudo puede brindar alivio de muchos tipos de deudas de consumo, pero no borra todo en todos los casos. Algunas deudas normalmente siguen existiendo.

Las deudas que comúnmente siguen (no es una lista completa) incluyen: la mayoría de los préstamos estudiantiles, impuestos sobre ingresos recientes, manutención de hijos/ayuda conyugal, muchas multas/penalidades del tribunal y deudas por fraude o ciertas conductas indebidas. Además, si puedes conservar ciertos bienes depende de las exenciones que varían según el estado.

Como los detalles importan, confirma tus opciones con un abogado de bancarrota con licencia. Consigue una conexión con uno cerca de ti—este servicio de emparejamiento es gratuito, pero el consejo del abogado es lo que determina tu mejor camino.

- Algunas deudas comúnmente sobreviven a la bancarrota—pregunta específicamente por las tuyas

- Las exenciones y las reglas varían según el estado y el distrito judicial

Qué hacer ahora mismo si tu cuenta bancaria está siendo embargada

Si crees que te están embargando, la forma más rápida de protegerte es reunir tus documentos del tribunal y contactar a un abogado de bancarrota con licencia lo antes posible. Evita “detener todo y esperar”—las fechas límite pueden afectar qué opciones están disponibles.

Aquí tienes pasos prácticos que generalmente ayudan antes de reunirte con un abogado:

- Guarda los avisos que recibiste del tribunal, del acreedor o de tu banco

- Escribe qué acciones te han indicado (embargo, descuento al salario, fecha de la demanda, fecha de la audiencia)

- Confirma tu estado de residencia y la ubicación del tribunal que aparece en el papeleo

- Prepárate para preguntarle a tu abogado qué exenciones podrían aplicar a fondos bancarios en tu estado

Recuerda: CleanSlate Match es un servicio de emparejamiento GRATUITO. No presentamos bancarrota y no somos tu abogado. Un abogado con licencia puede revisar tus documentos y explicarte tus opciones con honestidad.

- Actúa con rapidez: el papeleo y las fechas límite importan

- No envíes datos bancarios sensibles a un servicio de emparejamiento

Un embargo bancario es un cobro ordenado por el tribunal que puede sacar dinero de tu cuenta bancaria, pero puede que tengas opciones: solicita una conexión GRATUITA con un abogado de bancarrota con licencia y confirma qué se puede detener en tu caso específico.

Preguntas comunes

¿Un embargo bancario es lo mismo que un “congelamiento de cuenta bancaria”?

Están relacionados. Un embargo a menudo lleva a un congelamiento/retención de los fondos de tu cuenta y luego al cobro del dinero por la deuda, dependiendo de la orden judicial y del momento en que se gestione.

¿Puedo recuperar mi dinero si el embargo bancario ya ocurrió?

A veces. Depende de si aplicaron exenciones, de cómo se manejó la orden y de qué pasos se hicieron o se omitieron. Un abogado de bancarrota puede explicar posibles opciones después de revisar tu papeleo.

¿Presentar bancarrota detiene automáticamente todo, incluso un embargo bancario?

A menudo, presentar activa una suspensión automática que pausa muchas gestiones de cobro después de que se presenta el caso. Sin embargo, no todas las situaciones son iguales y los resultados dependen de tu capítulo, presentaciones previas, el tipo de deuda y las reglas locales.

¿Cuánto cuesta un abogado de bancarrota si estoy lidiando con un embargo?

La mayoría de los abogados de bancarrota para consumidores cobran una tarifa fija, además de la tasa de presentación ante el tribunal y una pequeña tarifa obligatoria de asesoría de crédito. El costo total puede variar según el capítulo (Capítulo 7 vs. Capítulo 13), la complejidad del caso y el distrito; por eso, las referencias de rango son lo mejor, y un abogado puede confirmar los números para tu situación específica.

¿La bancarrota borra mi deuda que llevó al embargo?

No siempre. La bancarrota puede liberar muchas deudas, pero algunas comúnmente sobreviven—como muchos préstamos estudiantiles, impuestos recientes sobre ingresos, manutención de hijos/ayuda conyugal, muchas multas/penalidades y deudas relacionadas con fraude o ciertas conductas indebidas. La única forma honesta de saberlo es revisar tu caso con un abogado con licencia.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →