Guías

¿Con qué frecuencia puedes declararte en bancarrota?

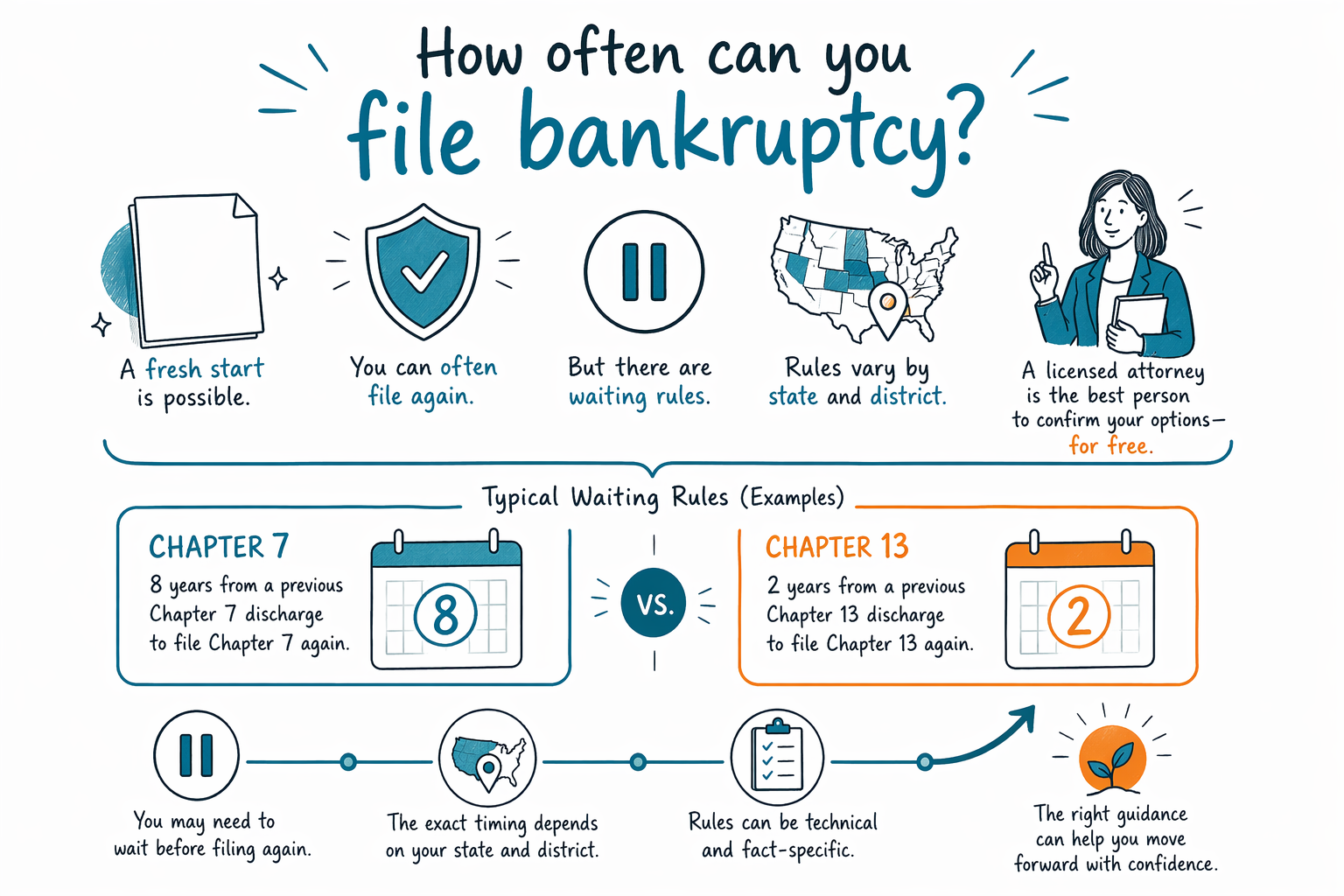

Puedes declararte en bancarrota más de una vez, pero el período de espera depende del capítulo que presentaste antes y del capítulo que quieres presentar ahora. Un abogado de bancarrota con licencia puede decirte qué reglas de tiempo aplican en tu estado y en tu distrito judicial.

La respuesta corta

No existe una regla nacional única que diga que solo puedes declararte en bancarrota una vez. En Estados Unidos, las personas pueden volver a presentar después de ciertos períodos de espera, y esos períodos dependen de si tu caso anterior fue del Capítulo 7 o del Capítulo 13, y de si ahora quieres presentar el Capítulo 7 o el Capítulo 13.

Dicho esto, volver a presentar no significa automáticamente que obtendrás el mismo resultado. Las reglas de bancarrota varían por estado y por distrito judicial federal, y el tribunal revisará tu caso anterior, tu tiempo y tu situación antes de decidir qué pasa después.

El paso más seguro es hablar con un abogado de bancarrota con licencia en tu zona. CleanSlate Match es un servicio gratuito de emparejamiento, no es una firma de abogados y no eres nuestro abogado. Podemos ayudarte a conectar con un abogado cerca de ti para una revisión general.

- Las reglas varían por estado y por distrito judicial federal.

- Una bancarrota previa puede afectar tu próximo caso.

- Un abogado puede confirmar el período de espera exacto según tu situación.

Cómo funciona normalmente el tiempo

El período de espera normalmente se mide desde la fecha de presentación o desde la fecha de liberación (discharge) de tu último caso, dependiendo de la combinación de capítulos. Por ejemplo, un caso previo del Capítulo 7 puede afectar qué tan pronto podrías volver a presentar Capítulo 7, y también puede afectar cuándo podrías presentar Capítulo 13.

Un caso previo del Capítulo 13 también puede afectar futuras fechas de presentación. En algunas situaciones, una persona puede presentar de nuevo más pronto si el caso anterior fue desestimado (dismissed) o si el nuevo caso se presenta por una razón diferente; pero esto es muy específico de los hechos.

Como estas reglas son técnicas y pueden cambiar, es importante no adivinar. Un abogado local puede revisar tu historial en el tribunal y decirte si ahora, más adelante o no de la manera que esperas podría ser posible presentar un nuevo caso.

- El tiempo puede depender del capítulo que presentaste antes.

- Los casos desestimados pueden tratarse de manera diferente a los casos completados.

- La regla exacta puede cambiar según el historial del caso y el distrito.

Qué puede y qué no puede hacer la bancarrota

La bancarrota puede ayudar a muchas personas a detener rápidamente llamadas de cobro, demandas, embargos y la actividad de ejecución hipotecaria, porque la suspensión automática (automatic stay) normalmente comienza cuando se presenta el caso. En muchos casos, las personas pueden conservar parte o todo su hogar o su automóvil usando exenciones (exemptions) o un plan de pagos del Capítulo 13.

Pero la bancarrota no borra cada deuda. Algunas deudas normalmente siguen existiendo, incluyendo la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la manutención de menores (child support) y la pensión alimenticia (alimony), la mayoría de las multas impuestas por el tribunal y las deudas derivadas de fraude. Si una deuda específica se libera (se descarga) depende de los hechos y de la ley que se aplica a tu caso.

Por eso ayuda hacer una revisión cuidadosa antes de presentar de nuevo. Un caso nuevo puede ayudar con la presión de los acreedores, pero no es una promesa de que desaparezca cada factura.

- La suspensión automática puede detener muchas acciones de cobro de inmediato.

- Algunas deudas normalmente sobreviven a la bancarrota.

- Si puedes conservar propiedades depende de las exenciones, el valor neto (equity) y el capítulo.

Qué hacer antes de presentar de nuevo

Antes de presentar un caso nuevo, reúne solo lo básico: tu nombre, número de teléfono, correo electrónico opcional, tu estado, una descripción general de tu situación y tu idioma preferido. No necesitas compartir tu número de Seguro Social (Social Security), números de cuentas bancarias, números de tarjetas de crédito ni detalles completos de tus cuentas financieras solo para pedir ayuda.

Luego, haz estas preguntas simples a un abogado de bancarrota con licencia:

1. ¿Cuánto tiempo tengo que esperar según mi último caso?

2. ¿El Capítulo 7 o el Capítulo 13 tendría más sentido para mi situación?

3. ¿Podría la bancarrota ayudar a detener un embargo, una ejecución hipotecaria o una demanda?

4. ¿Qué deudas podrían seguir existiendo después del caso?

La mayoría de los abogados de bancarrota para consumidores cobran una tarifa plana, además de la tarifa de presentación del tribunal y una pequeña tarifa requerida de asesoría crediticia. El total depende del capítulo, del distrito y de qué tan complejo sea el caso, así que cualquier rango que escuches es solo una estimación, no una cotización.

- Solo comparte información de contacto e intención general al pedir ayuda.

- Pregunta sobre el tiempo, la elección del capítulo y deudas que podrían seguir existiendo.

- Siempre confirma que el abogado esté con licencia y en buen estado.

Cómo puede ayudar CleanSlate Match

CleanSlate Match es un servicio gratuito que ayuda a conectar a las personas con un abogado de bancarrota con licencia cerca de ellas. No presentamos bancarrota, no damos asesoría legal y no nos convertimos en tu abogado.

Si estás abrumado(a) y no estás seguro(a) de si puedes presentar de nuevo, un abogado local puede explicarte tus opciones en lenguaje sencillo. Eso puede incluir si una nueva presentación es posible ahora, si necesitas esperar y si otra opción de alivio de deudas podría encajar mejor.

Si estás listo(a), consigue un emparejamiento para una conexión gratuita, o lee más información general en nuestras páginas de guías y comparación de capítulos.

- Servicio gratuito de emparejamiento.

- No es una firma de abogados y no es tu abogado.

- Un abogado con licencia puede revisar tu historial y darte orientación específica para tu caso.

A menudo puedes declararte en bancarrota de nuevo, pero las reglas de espera son técnicas, varían por estado y por distrito, y un abogado con licencia es la mejor persona para confirmar tus opciones de forma gratuita a través de CleanSlate Match.

Preguntas comunes

¿Puedo declararme en bancarrota más de una vez?

Sí, en muchos casos las personas pueden volver a presentar después de ciertos períodos de espera. El tiempo exacto depende del capítulo que presentaste antes, del capítulo que quieres ahora y de tu distrito en el tribunal.

¿Volver a presentar borrará todas mis deudas?

No. La bancarrota puede ayudar con muchas deudas, pero algunas normalmente siguen existiendo, como la mayoría de los préstamos estudiantiles, los impuestos recientes sobre ingresos, la manutención de menores (child support) y la pensión alimenticia (alimony), la mayoría de las multas del tribunal y las deudas derivadas de fraude.

¿La bancarrota puede detener un embargo o una ejecución hipotecaria de inmediato?

A menudo, sí. La suspensión automática generalmente comienza cuando se presenta el caso y puede pausar muchas acciones de cobro, pero el efecto exacto depende del caso y del tribunal.

¿Necesito saber mis saldos de cuenta antes de contactarlos?

No. Solo recopilamos información de contacto e intención general, como tu estado, el idioma preferido y una descripción general de tu situación.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →